A la Une L’explosion de la consommation de données indique une nouvelle ère pour l’infrastructure fibre, selon un rapport de Zayo Juin 25, 2025 WebSupport@BusinessWire.com

A la Une Le SCFP demande aux député(e)s de rejeter le plan de déréglementation dans le secteur du transport aérien Juin 25, 2025 WebSupport@BusinessWire.com

A la Une RS2 collabore avec Visa pour fournir une solution globale de traitement des paiements de bout en bout Juin 25, 2025 WebSupport@BusinessWire.com

A la Une Accor renforce son empreinte en France avec plus de 20 ouvertures au premier semestre 2025 Juin 24, 2025 Action Future

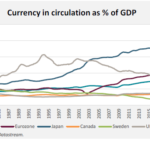

A la Une Economie Quelles solutions face à la hausse du niveau d’endettement mondial ? Juin 6, 2025 Action Future

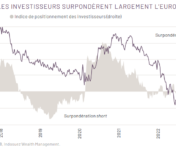

A la Une Non classé Perspectives économiques et vues des marchés Marchés financiers US : le retour du protectionnisme bouleverse la donne Mar 17, 2025 Action Future

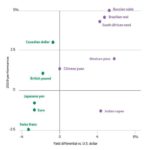

Taux Les rendements des obligations américaines à long terme atteignent des niveaux élevés Mai 28, 2025 Action Future

Commodities Energie-pétrole métaux précieux Les céréales baissent, le cacao monte en flèche, l’or et le pétrole se renforcent Mar 5, 2024 Action Future

Filières & salons-entreprises cotées Open Innovation OPEN INNOVATION – Grands groupes à VivaTehnology 2019 Mai 6, 2019 Action Future

A la Une Cybersécurité Cybermenaces: l’IA utile aux voleurs d’informations et aux malwares bancaires Juil 1, 2024 Action Future

Filières & salons-entreprises cotées Salons/events et entreprises Salon International de l’Aéronautique et de l’Espace (SIAE) de Paris-Le Bourget Juin 16, 2019 Action Future

Filières & salons-entreprises cotées Salons/events et entreprises Salon International de l’Aéronautique et de l’Espace (SIAE) 2019 – Paris-Le Bourget Juin 16, 2019 Action Future

Filières & salons-entreprises cotées Open Innovation OPEN INNOVATION – Grands groupes à VivaTehnology 2019 Mai 6, 2019 Action Future

Filières & salons-entreprises cotées Open Innovation OPEN INNOVATION – Groupes cotés à Viva Technology 2019 Mai 6, 2019 Action Future