Par Bastien Drut, Stratégiste Sénior chez CPR AM

Ce début de semaine a été marqué par des évolutions très anormales sur les marchés interbancaires aux Etats-Unis. Cette note se propose de faire le point sur ces évolutions.

- Que s’est-il passé ces derniers jours ?

- Pour quelles raisons observe-t-on cette hausse des taux interbancaires ?

- Que peut faire la Fed pour garder le contrôle des taux courts ?

Que s’est-il passé ces derniers jours ?

Le taux effectif des fed funds (taux auquel les banques se prêtent entre elles au jour le jour sans collatéral) et les taux d’intérêt sur le marché repo (taux auxquels des entités se prêtent entre elles à court terme en mettant en pension du collatéral de haute qualité) ont fortement augmenté sur les derniers jours. Cela pose problème à la Fed, dont l’objectif est de maintenir le taux effectif des fed funds au milieu d’une fourchette, qui est actuellement de 2/2,25%. Le taux effectif des fed funds était lundi à 2,25%, ce qui est le signe de difficultés grandissantes à contrôler les taux interbancaires. Des taux overnight de plus de 8% ont été évoqués pour des opérations de repo. L’indice SOFR de la Fed de New York, qui mesure le taux moyen sur certains segments du marché du repo, s’est établi hier ce lundi à 2,42% (certaines opérations s’étant déroulées avec un taux supérieur à 4,60%).

US: fed funds target, effective rate & US: effective rate & secured overnight rate

Pour quelles raisons observe-t-on cette hausse des taux interbancaires ?

Plusieurs raisons ont été évoquées ces derniers jours pour expliquer la forte hausse des taux interbancaires et en particulier celle des taux d’intérêt sur le marché repo :

Une hausse des émissions de titres du Trésor (qui drainerait les liquidités)

La période de paiement des impôts (les virements des entreprises au Trésor induisent une baisse des réserves des banques et une montée du compte du Trésor à la Fed, le TGA)

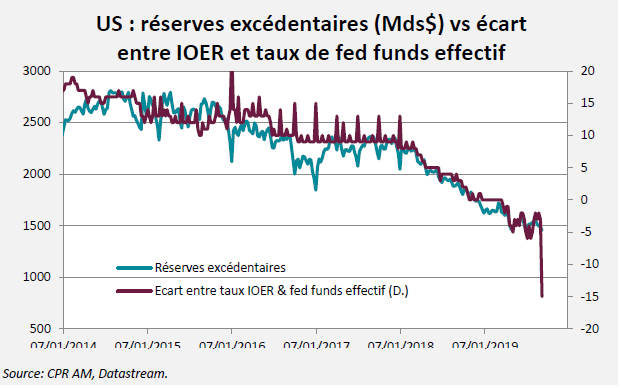

Un niveau de réserves excédentaires des banques qui serait trop faible.

Une forte hausse des taux sécurisés a souvent lieu lors des fins d’année ou fins de trimestre pour des raisons de window-dressing : à ces occasions, certaines banques veulent diminuer « facialement » leur ratio de levier en mettant à disposition temporairement leurs titres et en empruntant du cash. Dans ce cas, le fait qu’il y ait beaucoup d’emprunteurs sur le marché repo fait fortement monter les taux sécurisés. Il est vrai que nous approchons de la fin du 3ème trimestre mais il est probable que

l’explication soit différente cette fois et liée à un trop faible niveau de réserves excédentaires des banques, qui induit une pression haussière sur les taux interbancaires.

Jusqu’au mois de juillet 2019 inclus, la Fed a exécuté une opération de Quantitative Tightening (réduction de son bilan) qui a mécaniquement détruit des réserves excédentaires de banques. Cette raréfaction des réserves a induit une pression haussière sur les taux interbancaires : certaines banques n’ayant plus de réserves à la Fed doivent désormais emprunter sur les marchés interbancaires. En 2018, les fed funds effectifs ont progressivement dérivé à la hausse au sein de la fourchette de fed funds et ont même dépassé le taux de rémunération des réserves excédentaires (taux IOER)1 dans le courant de l’année 2019. Le mouvement des derniers jours est très probablement le prolongement de cette tendance.

Dans un discours de 2018, Simon Potter (qui était à l’époque vice-président de la Fed de NY) indiquait que nous saurions que les réserves excédentaires des banques auraient atteint un niveau trop bas lorsque le niveau des taux courts deviendrait très sensible aux variations de réserves des banques. Cela a l’air d’être le cas désormais.

Que peut faire la Fed pour garder le contrôle des taux courts ?

La Fed pourrait abaisser une nouvelle fois le taux de rémunération des réserves excédentaires (taux IOER) par rapport à sa fourchette de fed funds. Jusqu’à mi-2018, le taux IOER était confondu avec la borne haute de la fourchette de fed funds, ce qui permettait aux fed funds effectifs de se trouver globalement au milieu de la fourchette de fed funds. Toutefois, les pressions haussières sur les fed funds effectifs ont poussé la Fed à dissocier le taux IOER de la borne haute de la fourchette de fed funds et à l’en éloigner plusieurs fois :

En juin 2018, la fourchette de fed funds a été montée de 25 bps (à 1,75/2%) mais le taux IOER seulement de 20 bps (à 1,95%),

En décembre 2018, la fourchette de fed funds a été montée de 25 bps (à 2,25/2,50%) mais le taux IOER seulement de 20 bps (à 2,40%).

En mai 2019, le taux IOER a été abaissé de 5 bps (à 2,35%) alors que le la fourchette de fed funds est restée inchangée,

Jusqu’au FOMC du 18 septembre, la fourchette de fed funds était de 2/2,25% alors que le taux IOER était de 2,10%. La Fed pourrait à nouveau abaisser le taux IOER par rapport à la fourchette de fed funds mais son potentiel d’action est désormais limité puisque le taux IOER n’est déjà plus que 10 points de base au-dessus de la borne inférieure de la fourchette des fed funds.

Parmi les solutions pour remédier à ce problème de montée des taux interbancaires, la Fed pourrait également renouer de façon régulière avec les opérations de repo. C’est ce que la Fed a fait ce mardi pour la première fois depuis plus de dix ans en prêtant dans ce cadre 53 Mds $. Notons que la Fed intervient déjà sur le marché repo en … empruntant dans le cadre d’opérations de reverse repo (mécanisme ONRRP qui permet de fixer un taux plancher pour les opérations de repo).

Enfin, la solution la plus facile techniquement consisterait à relancer le Quantitative Easing (QE), pour créer des réserves excédentaires et ainsi apaiser les tensions sur le marché interbancaire. Une telle annonce aurait des conséquences très fortes sur les marchés financiers (forte baisse des taux et dépréciation du dollar), notamment car aucune communication de préparation n’a été réalisée à ce sujet.

1 – La Fed pilote les taux non sécurisés en bonne partie via le taux d’intérêt auquel elle rémunère les réserves excédentaires des banques. Ce taux est appelé IOER (Interest On Excess Reserves). Théoriquement, le fait de payer un intérêt sur les réserves excédentaires aurait dû fournir un plancher pour les fed funds effectifs car les banques n’ont pas d’incitation à prêter à d’autres banques à un taux qui serait inférieur au taux auquel au taux auquel elles peuvent prêter à la Fed. Toutefois, cela n’a pratiquement jamais été le cas car certaines institutions (telles que certaines agences gouvernementales) peuvent prêter sur les marchés monétaires mais pas déposer à la Fed.