Par Vincent Manuel, Chief Investment Officer, Indosuez Wealth Management

1- LE MESSAGE DES BANQUIERS CENTRAUX : LA LUTTE CONTRE L’INFLATION EST LA PRIORITÉ NUMÉRO 1

La lutte contre l’inflation est la priorité absolue. Ce point de vue est désormais consensuel entre la Fed, la Banque d’Angleterre (BoE) et de nombreux membres de la Banque centrale européenne (BCE). Les nuances résident principalement dans la trajectoire d’inflation anticipée et dans la ligne de conduite que les banquiers centraux envisagent comme la plus appropriée.

Ce qui semble de plus en plus consensuel, c’est l’idée que les banques centrales devraient relever les taux d’intérêt plus tôt que tard, car la période de normalisation des taux est relativement courte. Ce message est partagé par des membres éminents des banques centrales de la BCE (O. Rehn, F. Villeroy de Galhau), de la BoE et de la Fed.

En effet, si l’inflation continue à augmenter et si la croissance devait continuer à ralentir par la suite, les banques centrales devraient augmenter les taux dès maintenant, et essayer de faire remonter les taux d’intérêt réels (pour contenir les investissements des entreprises, les prêts hypothécaires, le crédit à la consommation et inciter les ménages à épargner).

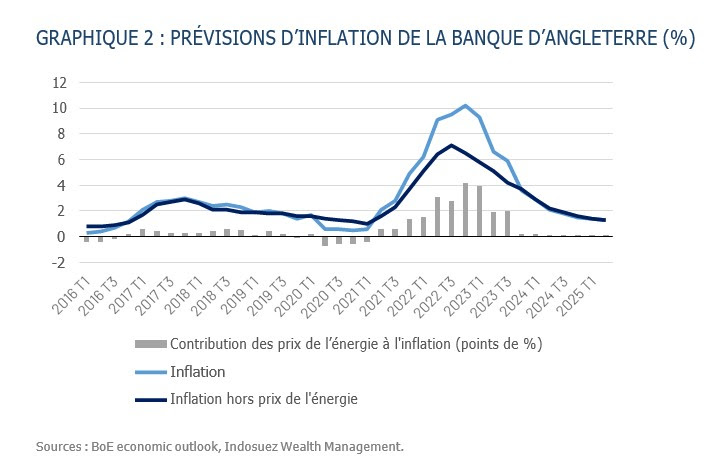

L’un des défis à relever est toutefois de parvenir à ralentir l’inflation sans plonger l’économie dans la récession et recréer trop de chômage. Il est probable que le risque serait maintenant que certaines banques centrales s’attendent à plus d’inflation que ce qui se produira en réalité, après avoir été dans le déni de l’inflation tout au long de 2021. Sur ce plan, les hypothèses sont assez divergentes entre d’un côté la Fed (qui prévoit une inflation de base de 4,1 % en 2022 et de 2,6 % en 2023) et la BCE (qui prévoit également le retour à une inflation modérée en 2023) et de l’autre la Banque d’Angleterre (qui prévoit que l’inflation totale atteindra 10 % dans les mois à venir et ne descendra qu’à 6,6 % au T2 2023 et à 5,1 % pour l’inflation de base, cf. Graphique 2).

Une grande différence entre la Fed et la BCE réside aussi dans la question de la soutenabilité de la dette et de la fragmentation financière. Aux États-Unis, la Fed se concentre sur la croissance, l’emploi et l’inflation comme objectifs clés, tout en garantissant des conditions de liquidité et financières appropriées. La tentation d’influence du pouvoir politique sur la Fed a toujours existé, et les frontières entre les politiques fiscales et monétaires se sont érodées au fil du temps avec les politiques d’assouplissement quantitatif, mais la Fed semble avoir relativement bien géré le risque d’interférence politique, dont la demande consiste aujourd’hui davantage à lutter contre l’inflation qu’à refinancer la dette fédérale (voir point n° 5). Au sein de la zone euro, la BCE constitue le socle de la crédibilité de la monnaie et de la stabilité de la zone, et la lutte contre le risque de fragmentation reste de facto un objectif clé pour la banque centrale. Les investisseurs se demandent si et quand l’élargissement des spreads souverains (notamment sur l’Italie, dont le spread vers l’Allemagne a doublé depuis décembre) deviendra inconfortable pour la BCE. A ce stade, la BCE doit encore prendre la décision de remonter ses taux d’intérêt en territoire positif, tout en mettant fin aux achats d’actifs au T3 2022. Ce contexte de resserrement progressif conduit les investisseurs à se demander si le réinvestissement des obligations dans le cadre du programme d’achats d’urgence lié à la pandémie (PEPP) arrivant à échéance sera suffisant pour contrôler les spreads. De touteévidence, cela n’a pas suffi au cours des derniers mois. D’un point de vue fondamental, la soutenabilité de la dette n’est pas un problème en 2022, car la croissance du PIB nominal sera probablement supérieure à 8 % cette année, bien au-dessus des taux d’intérêt nominaux. Toutefois, cette question devrait refaire surface en 2023 ou 2024, si la croissance nominale tombe en dessous de 4 % dans certains pays de la zone euro. C’est ce qui conduit à penser que la BCE ne pourra pas aller trop loin dans son resserrement monétaire et demeurera en régime de «fiscal dominance » (politique monétaire dictée par les contraintes budgétaires).

Alors que la majorité des banques centrales resserrent leur politique monétaire, une différence notable existe en Asie, avec deux grandes banques centrales qui sont embarquées dans une trajectoire différente. La Banque du Japon continuera à contrôler sa courbe des taux en l’absence de pressions inflationnistes, tandis que la Banque Populaire de Chine doit stimuler davantage son économie dans un contexte où la dynamique de croissance a été paralysée par de nouvelles restrictions sanitaires et, dans une moindre mesure, par des taux réels positifs.

2- LE MESSAGE RENVOYÉ PAR LES POLITIQUES ET LA SOCIÉTÉ

Le régime inflationniste actuel et la perte de pouvoir d’achat qui en découle exercent une forte pression sur les gouvernements occidentaux ; ces deux facteurs ont contribué à l’érosion de la popularité de Joe Biden et à une plus grande polarisation politique en France lors des dernières élections. Les gouvernements s’inquiètent logiquement de la montée des tensions sociales qui pourraient conduire à des perturbations comme la France en a fait l’expérience lors du mouvement des gilets jaunes au T4 2018.

Le message général des politiques est la reconnaissance de la nécessité d’augmenter les salaires et de freiner les pressions inflationnistes ; ce dernier point constitue un changement dans la nature du message transmis par les gouvernements aux banques centrales. Jusqu’à récemment, dans le cadre du modèle de «fiscal dominance », les gouvernements pressaient les banques centrales de maintenir des politiques monétaires ultra- accommodantes pour soutenir la croissance et assurer la soutenabilité de la dette par des coûts de refinancement faibles. La nature de la pression des gouvernements sur les banques centrales semble aujourd’hui évoluer.

En effet, les niveaux élevés de croissance du PIB nominal cette année ont peut-être mis de côté la question de la soutenabilité de la dette pour un temps, tandis que la forte préoccupation de l’opinion publique face à l’inflation pousse les gouvernements à agir dans de nombreuses directions : mettre en place des boucliers tarifaires contre les prix de l’énergie, augmenter les salaires minimums et ajuster les retraites, tout en exhortant les banques centrales à lutter contre l’inflation, ce qui revient de fait à appuyer à la fois sur le frein et l’accélérateur.

Le risque est bien entendu que les tensions sociales poussent les gouvernements à rétablir une forme de ré-indexation des salaires et des retraites sur la hausse des prix, qui a été une cause centrale de l’inflation des années 70. Mais implicitement, même s’ils ont besoin de montrer qu’ils luttent contre l’inflation, les gouvernements ont une préférence implicite pour l’inflation qui les aide à contrôler les ratios dette/PIB, même si le passé montre qu’il n’y a pas d’arbitrage durable à ce sujet (dans les années 70 et 80, cela s’est traduit par une dépréciation du franc par rapport au Deutsche Mark).

Cela nous amène à penser que malgré la normalisation en cours, les politiques budgétaires resteront accommodantes, et que les ratios de la dette publique qui sont artificiellement subventionnés par l’inflation (comme indiqué ci-dessus) pourraient refaire surface comme source d’inquiétude lorsque la croissance du PIB nominal diminuera en 2023-2025.

CONCLUSION

Nous pensons que les données macroéconomiques les plus récentes continuent d’alimenter le narratif d’un scénario de stagflation ; tandis que la hausse des prix continue de se diffuser à un plus grand nombre de composantes. L’inflation ne ralentit pas significativement, et l’idée que l’inflation de base pourrait descendre vers 2,5 % l’année prochaine est remise en question par la Banque d’Angleterre. Cela met la pression sur les banques centrales pour qu’elles agissent plus vite et plus fort. Dans ce contexte, les investisseurs doivent continuer à privilégier les actifs capables de fournir des rendements supérieurs à l’inflation à moyen terme.

Les actions d’entreprises générant d’importants flux de trésorerie (sur les marchés cotés ou privés) et les dettes d’entreprises en dollars à faible duration en sont des exemples, notamment dans les secteurs qui bénéficient du changement de régime actuel et/ou qui ont un faible endettement. Ce sont ces secteurs qui ont enregistré de bons résultats au premier trimestre. Ceci explique pourquoi nous maintenons notre préférence pour les actions Value et les valeurs de qualité dans ce contexte, au détriment des valeurs de croissance sur lesquelles les investisseurs pourraient vouloir attendre davantage avant d’acheter la correction de ces derniers mois.