Par Lazard Frères Gestion

Le cycle économique mondial devrait rester dépendant de ce qui se passera aux Etats-Unis. Pour l’instant, du moins jusqu’à récemment, l’économie américaine semblait très résistante. Une récession nous semble toutefois inéluctable à l’horizon d’un an. Dans ce contexte, nous pensons que la patience reste de mise sur les marchés actions. En revanche, la remontée des taux d’intérêt est créatrice d’opportunités sur les marchés obligataires.

PERSPECTIVES ÉCONOMIQUES

ETATS-UNIS : UNE LUTTE DE LONGUE HALEINE CONTRE L’INFLATION

Après deux années de progression, l’inflation semble avoir passé un pic. La baisse du prix des carburants a permis à l’inflation globale de ralentir, et l’inflation hors énergie et alimentation s’est stabilisée autour de 6,0% sur un an (graphique 1).

Ce ralentissement de l’inflation sous-jacente reflète surtout la normalisation des prix des biens graphique 2). Il s’agit de l’inflation perçue comme étant la conséquence temporaire de la pandémie, qui avait créé des désajustements entre l’offre et la demande. Cette normalisation des prix des biens devrait se poursuivre grâce à l’amélioration des chaînes de production. Il faudra toutefois surveiller les conséquences de l’épidémie de Covid-19 en Chine.

En revanche, l’inflation des services se maintient à des niveaux élevés. Pour qu’elle retrouve un niveau normal, il faudrait une détente majeure du marché du travail, les prix des services étant très liés à l’évolution des salaires (graphique 3).

Historiquement, il est difficile de réduire la tension du marché du travail sans récession. Pour l’instant, du moins jusqu’à la baisse des enquêtes ISM de décembre, l’économie américaine semblait très résistante. Les inscriptions hebdomadaires demeurent très faibles et nous n’assistons pas encore à la baisse des profits qui précède généralement les récessions (graphique 4).

Ce contexte ouvre la voie à trois scénarios. Le premier est celui d’un ralentissement économique sans récession (« soft landing ») qui permettrait de réduire progressivement les tensions sur le marché du travail.

Le second est celui d’une récession mi-2023, provoquée par le resserrement monétaire déjà réalisé, ainsi que de nouvelles hausses de taux au premier semestre. Le troisième scénario est celui d’une résistance plus durable de l’économie américaine qui amènerait la Fed à poursuivre son cycle de hausse des taux au second semestre, provoquant une récession début 2024. Le premier scénario nous semble peu probable (10%).

Nous attribuons une probabilité égale aux deux autres (45%).

ZONE EURO : RÉSISTANCE DE L’ACTIVITÉ

L’inflation dans la zone euro reste très élevée. À la différence des Etats-Unis, celle-ci est très liée à la hausse des prix de l’énergie et de l’alimentation, comme le montre l’écart important entre l’inflation globale et l’inflation sous-jacente (graphique 5).

Le plus probable est que l’inflation globale décélère nettement dans les prochains mois. En effet, l’envolée des prix de l’énergie au printemps dernier constitue une base de comparaison très élevée. Il faudrait une nouvelle forte hausse pour générer autant d’inflation (graphique 6).

Un ralentissement de l’inflation globale ne signifie pas pour autant que le problème de l’inflation est résolu.

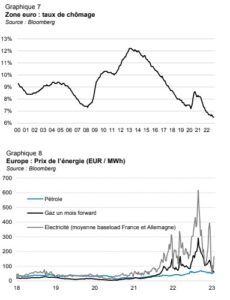

L’inflation hors énergie et alimentation est forte et les pressions salariales pourraient persister en l’absence de réelle détente du marché du travail (graphique 7).

Allant dans le sens d’une tension persistante du marché de l’emploi, l’activité économique résiste mieux que prévu, du fait d’un choc énergétique moins violent qu’anticipé. Les données semblent effectivement décrire une économie en ralentissement, mais modéré.

Les gouvernements ont adopté de nombreuses mesures pour accompagner les ménages et les entreprises. La consommation de gaz a été nettement réduite et la politique de stockage a été très dynamique, ce qui a contribué à réduire les risques de rationnement pour cet hiver, permettant une baisse des prix de l’énergie (graphique 8).

Outre la réduction de la consommation, l’importation massive de GNL a été déterminante pour éviter les

pénuries. Dans un contexte où la croissance de l’offre de GNL est limitée jusqu’en 2025, la moindre demande en provenance d’Asie, et notamment de Chine a facilité ces importations. La réouverture de l’économie chinoise pourrait donc tendre le marché du gaz. En somme, les incertitudes persistent et l’hiver 2023-2024 pourrait être compliqué.

Le risque d’une crise énergétique semble ainsi s’éloigner pour cet hiver et la BCE va donc sans doute devoir continuer à resserrer sa politique monétaire. De manière classique, le cycle européen risque de rester très dépendant de ce qui se passera aux États-Unis.

CHINE : VERS UNE REPRISE DE L’ACTIVITÉ

Les décisions des autorités au cours des dernières semaines indiquent un pivot vers une politique plus

favorable à la croissance. Le gouvernement a levé subitement les restrictions sanitaires qui perturbaient l’activité depuis trois ans et le soutien au marché de l’immobilier a été renforcé.

Paradoxalement, l’assouplissement des restrictions sanitaires se traduit dans un premier temps par un ralentissement de l’activité (graphique 9), la propagation du virus amenant la population à réduire ses déplacements, pour cause de maladie ou par prudence.

À terme, la réouverture de l’économie va permettre un rebond mécanique de la consommation. Néanmoins, le calendrier est incertain et reste tributaire de l’évolution de la situation sanitaire, laquelle est difficile à lire et à anticiper. Le rebond des indices de mobilité suggère qu’un pic est passé, mais d’autres vagues ne sont pas à exclure.

Se posent également les questions de l’ampleur et de la

pérennité du rebond. Dans quelle mesure les

consommateurs vont-ils redéployer l’épargne

excédentaire accumulée pendant la pandémie ? Les

vents contraires structurels, tels que la diminution de la

population, ne risquent-ils pas de limiter la capacité du

secteur immobilier à rebondir ? (graphique 10).

CONCLUSION MACROÉCONOMIQUE

Le passage du pic de l’inflation ne signifie pas que le problème de l’inflation est résolu. Tant que les salaires ne ralentiront pas significativement, ou que les conditions de leur ralentissement ne seront pas réunies, les banques centrales ne seront pas convaincues d’avoir gagné la bataille contre l’inflation. Dès lors, la résistance de l’activité économique à court terme représente un problème pour elles et devrait les amener à maintenir un biais haussier.

Historiquement, à l’échelle du cycle économique, il est

difficile de réduire significativement les tensions du

marché du travail sans récession. Le chemin du scénario

favorable (soft landing et réduction forte des tensions

du marché du travail) nous semble très étroit. Après

une première période chaotique, la croissance chinoise

va réaccélérer, mais sans doute insuffisamment pour

compenser la très probable récession des pays

occidentaux.

PERSPECTIVES FINANCIÈRES

MARCHÉS OBLIGATAIRES / DEVISES : DES RENDEMENTS PLUS ATTRACTIFS

En zone euro, le discours de la BCE du 15 décembre a

été beaucoup plus dur qu’anticipé, avec la promesse de

nouvelles hausses de taux et l’annonce d’un calendrier

pour la réduction du bilan. Mais depuis le début de

l’année, les marchés ont revu à la baisse leurs

anticipations sur les taux courts. Ils intègrent

maintenant 125 points de base de hausse des taux sur

2023 (graphique 11).

Aux Etats-Unis, le discours de la Fed en décembre était

également plus dur, avec une révision en hausse du taux

terminal et le maintien de taux à un niveau élevé sur

2023. Les anticipations de marché sont beaucoup plus

modérées, les investisseurs anticipant des baisses de

taux dès le second semestre 2023 (graphique 12).

Au Japon, la remontée des taux sur le marché

domestique pourrait conduire les Japonais à rapatrier

une partie des 2 400 milliards de dollars d’actifs

obligataires détenus à l’international, ce qui risque

d’exercer une pression haussière sur les taux

occidentaux. En effet, si un investisseur japonais

souhaite couvrir son exposition au dollar, le rendement

du taux à 10 ans américain est négatif.

Sur le compartiment du crédit, les rendements sont

revenus autour de 4% pour les entreprises européennes

de bonne qualité (graphique 13). Cela pourrait

permettre d’amortir un retour des spreads de crédit sur

les niveaux de 2012. Pour les entreprises européennes

de moins bonne qualité, les spreads de crédit pourraient

encore se tendre temporairement dans un scénario de

récession, mais le rendement est déjà attractif, autour

de 7%.

Du côté des devises, la parité euro-dollar continue

d’évoluer en fonction du différentiel de taux courts. Un

probable ajustement à la hausse des anticipations de la

Fed pourrait donc entraîner un nouveau rebond du

dollar. À plus long terme, le taux de change devrait

retrouver des niveaux plus cohérents avec la parité de

pouvoir d’achat, impliquant un net rebond de l’euro

face au dollar (graphique 14).

DES MARCHÉS ACTIONS TROP OPTIMISTES ?

Les anticipations de résultats pour 2023 nous semblent

trop optimistes. La bonne tenue de la croissance sur ce

début d’année pourrait apporter de nouvelles surprises

positives, mais la récession qui nous semble inévitable va

peser (graphique 15).

En outre, les valorisations du marché actions ne sont pas

particulièrement bon marché. En effet, si la valorisation

de la plupart des marchés est inférieure aux moyennes

historiques, elle est encore très au-dessus des niveaux de

récession (graphique 16).

Avec la remontée des taux, le rendement des actions est

moins intéressant en relatif. Sur le marché européen,

l’écart entre le rendement des actions et des obligations

est au plus bas des dix dernières années et cette prime de

risque est également très basse aux Etats-Unis.

CONCLUSION FINANCIÈRE

L’environnement reste compliqué pour la plupart des

classes d’actifs, avec des banques centrales soucieuses de

juguler l’inflation, et montant leurs taux au risque de

provoquer une récession.

Si l’on ne peut exclure des bonnes surprises sur les

publications des 3-4 prochains mois du fait de la bonne

résistance de l’économie, les marchés actions nous

semblent rester sous la menace d’un durcissement

supplémentaire des conditions financières et d’une

récession très probable à l’horizon d’un an. Outre le fait

que les points bas sont généralement atteints après

l’entrée en récession (graphique 17), le niveau actuel de

valorisation ne semble pas exceptionnellement bon

marché. La patience reste de mise.

Toutefois, du fait de la hausse déjà réalisée des taux et de

l’écartement des spreads de crédit, les obligations offrent

maintenant des niveaux de rendement attractifs. Sur le

compartiment du crédit, compte tenu du risque de hausse

des taux et d’écartement supplémentaire des spreads, un

investissement progressif durant l’année à venir semble

pertinent.