Steve Donzé, Senior Macro Strategist– PICTET AM

La Réserve fédérale américaine avait prétendu que sa campagne de resserrement monétaire se déroulerait sans incident.

Elle était très loin de la vérité.

La Réserve fédérale américaine pourrait regretter d’avoir suggéré que le détricotage des mesures de stimulation monétaire prises pour faire face à la crise serait aussi passionnant que de «regarder de la peinture sécher».

Le fait est que l’économie américaine ne devrait pas afficher une croissance suffisamment rapide pour justifier le degré de resserrement envisagé. La Fed pourrait ainsi cesser de relever ses taux dès le premier trimestre 2019.

Depuis octobre 2017, date à laquelle elle a commencé à réduire son portefeuille de titres, sa politique de durcissement «à double détente» s’est traduite par une augmentation du coût des emprunts de 100 points de base (pb) et une réduction de son bilan de USD 350 milliards, soit l’équivalent d’une hausse des taux de 35 pb supplémentaires selon nos estimations.

Cette politique a déjà commencé à peser sur les secteurs industriels traditionnellement les plus sensibles aux taux d’intérêt, notamment l’automobile et le marché du logement, qui à eux deux représentent un dixième de l’économie américaine.

A mesure que l’effet de ralentissement de ce durcissement s’amplifie, la situation des investissements des entreprises, qui correspondent à 15% de la production économique, pourrait elle aussi se dégrader.

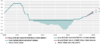

Le marché obligataire a d’ores et déjà exclu un éventuel relèvement des taux de 50 pb supplémentaires par la Fed d’ici la fin de 2019 ainsi qu’une nouvelle réduction de son bilan de USD 500 milliards. Cela correspondrait à une nouvelle hausse des taux de 50 pb (voir graphique).

Le durcissement à double détente pèse.

Taux d’intérêt américains, en %, ajustés selon l’assouplissement et le resserrement quantitatifs

De notre point de vue, ce durcissement excessif pourrait fragiliser davantage encore une économie américaine déjà au ralenti.

Selon nos calculs, un durcissement des conditions financières de 100 pb se traduit généralement par une réduction de la croissance du PIB de 1 point de pourcentage l’année suivante.

Si l’on ajoute à cela les tensions commerciales persistantes et l’affaiblissement des effets de la relance budgétaire et des dépenses publiques1, le risque d’un ralentissement de l’économie se rapproche. Il pourrait se concrétiser dès le premier trimestre 2019.

Nous pensons que la Fed préférera ajuster le cours de sa campagne de durcissement en ralentissant le rythme de la hausse des taux d’intérêt plutôt que de risquer des difficultés économiques. Mettre un frein à la vente de ses actifs serait plus problématique, car la Fed s’exposerait probablement aux foudres du Congrès. Cela pourrait néanmoins devenir une option si un malaise plus profond devait s’installer – en raison des possibles «failles» de l’économie évoquées par James Bullard, président de la Fed de Saint-Louis.

Si la Fed marquait une pause dans le relèvement des taux, les taux d’intérêt à court terme chuterait plus vite que ceux à long terme, ce qui conduirait à ce qu’on appelle une pentification haussière de la courbe des taux.

Plus important encore peut-être, le dollar US, extrêmement sensible à l’évolution de la courbe des taux à court terme, s’affaiblirait, ce qui allégerait les contraintes qui pèsent notamment sur les économies émergentes, où un grand nombre d’entreprises ont accumulé des dettes conséquentes en dollar.

Si la Fed lève le pied sur la réduction de son bilan, les taux à long terme devraient évoluer à la baisse. On assisterait alors à un aplatissement haussier.

Comme l’a montré la décennie écoulée depuis la crise financière de 2008, suivre les méandres de la politique de la Fed est beaucoup plus passionnant que de regarder de la peinture sécher.

[1] L’impact des allègements fiscaux devrait passer de 1% du PIB en 2018 à 0,4% en 2019