Par Stéphane Déo – LBPAM

Croissance en berne, Brexit en déliquescence

Les marchés nous disent qu’ils sont moins inquiets de l’Italie. Le FMI nous dit que l’économie ralenti. Theresa May nous dit qu’il n’y a pas de vraie alternative à son plan.

Point de marché : le marché se remet à aimer l’Italie (…modérément)

D’après le site du trésor italien, voici le montant des émissions de titres publics italiens depuis le début de l’année :

Il faut garder à l’esprit qu’il n’y a pas eu d’obligation italienne arrivant à maturité et que donc le chiffre de 23,5 milliards d’émissions est un chiffre net. C’est à comparer aux besoins de financement de l’Etat italien, avec un PIB voisin de 1 800 milliards d’Euros et un déficit prévisionnel de 2,04%, le besoin de financement s’élèverait à 36,7 milliards sur l’année. L’émission nette sur la première quinzaine de janvier représente donc les deux tiers des besoins de financement nets de l’Etat italien sur l’année.

Bien sûr des titres vont arriver à échéance et devront être réémis, au total pour plus de 200 milliards sur 2019, et donc le Trésor Italien n’est pas au bout de ses peines, loin de là. Mais la capacité d’absorption du marché est surprenante, le programme copieux d’émissions s’étant accompagné d’une stabilité des écarts de taux à l’Allemagne à 250 points de base.

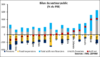

On pourrait mettre ces mouvements sur le compte d’une ambiance « risk-on » sur les marchés avec en particulier une belle performance de la bourse depuis le début de l’année. L’attitude plus complaisante des marchés vis-à-vis de l’Italie date en fait de plus longtemps : comme le montre le graphique ci-dessous, le resserrement avait commencé à la fin de l’année dernière alors que les marchés étaient toujours en mode très « risk-off ». Il s’agit bien, en grande partie, d’un risque spécifique italien qui est jugé moins inquiétant par le marché.

Croissance en berne

Le FMI révise ses prévisions à la baisse, il suit en cela le consensus qui s’ajuste lentement mais surement à la baisse. Nous restons beaucoup plus prudents que le FMI sur la croissance européenne, qui nous semble devoir se tasser plus. La FMI a d’ailleurs souligné que le risque augmente « de révisions baissières plus significatives ».

Un point fondamental à souligner toutefois, et au risque de radoter car nous en avons parlé très régulièrement par le passé, c’est que tous ces chiffres montrent certes un ralentissement mais ne montrent certainement pas de tendance vers une récession ou une fin de cycle. La différence est de taille pour les marchés.

Acharnement thérapeutique à Whitehall

Theresa May a donc présenté son plan B devant le Parlement avec des modifications qui restent mineures. Elle a aussi refusé l’idée de repousser la date butoir en demandant de proroger l’article 50 et a refusé l’idée d’un second référendum.

Le plan A avait été rejeté par une marge de 230, on voit mal comment le plan B si proche du plan A pourrait convaincre 116 députés de virer casaque. Bref, le projet tel quel ne passera pas lors du vote du 29 janvier.

Premier point à prendre en compte : suite à l’amendement Grieve voté le 9 janvier (du nom du parlementaire Dominic Grieve, un spécialiste du droit constitutionnel britannique), le Parlement a le droit d’amender le texte. C’est un changement fondamental car c’est le Parlement qui prend la main, de facto, des négociations. Un texte modifié pourra peut-être être approuvé le 29, encore faudra-t-il le faire entériner par l’Union Européenne : remplacer un gouvernement sans légitimité par un Parlement sans majorité n’est pas forcément le meilleur moyen de faire progresser les négociations.

Autre point amusant, la reine pourrait être appelée à s’en mêler (nous sommes en Grande Bretagne que diable !). Une option serait pour le gouvernement de demander à la reine de déposer un veto sur certains amendements des « backbenchers ». On se souvient bien évidemment du « Scottish Militia Act » de 1707, dernier exemple d’utilisation d’un véto royal… il y a plus de trois siècles donc.

Bref l’arbre de décision particulièrement touffu a gagné quelques branches et feuillages de plus.

Que cherche Theresa ? En présentant quasiment la même copie, le refus du Parlement est quasi-certain. Pourquoi emprunter alors cette stratégie vouée à l’échec ? On peut voir deux explications :

- Elle joue la montre : après un débat qui promet d’être houleux au Parlement et des amendements hétéroclites votés, le nouveau texte sera très probablement rejeté par l’Union Européenne. Restera très peu de temps et restera le choix entre le plan A et le « hard Brexit ». La stratégie de May serait donc un gambit pour faire passer son texte.

- Elle a jeté l’éponge : au vu de l’ampleur de sa défaite au vote du Parlement elle pense qu’un accord négocié n’est pas possible, elle laisse donc la main au Parlement qui portera in fine le blâme pour l’échec des négociations.

La probabilité d’un accord avant le 29 mars nous semble faible, la probabilité d’un report de la date butoir augmente très nettement. Merkel en a parlé en faisant allusion à un report d’un an.

Les plaisanteries les plus courtes sont les meilleures. L’auteur de ces lignes commence à trouver que la plaisanterie Brexit a sérieusement trop duré !

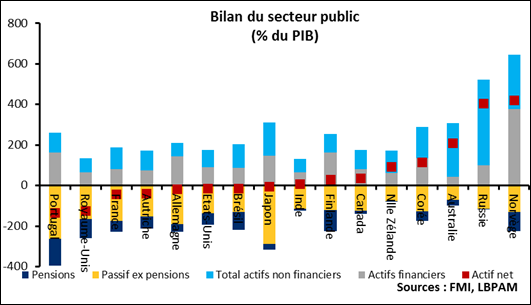

La richesse des Etats

Le FMI, encore lui, a mis à jour son « fiscal monitor » qui s’intéresse à la gestion des actifs publics.

Si l’on parle beaucoup de la dette des Etats, on oublie qu’ils disposent aussi d’actifs : des entreprises publiques, beaucoup de biens immobiliers (bâtiments, ports, aéroports, …), des ressources naturelles, etc… Le FMI essaye donc de reconstituer le bilan des Etats avec au passif bien entendu la dette mais aussi les engagements liées aux pensions et à l’actif la partie financière et non-financière. Cela change radicalement la donne, la France passe par exemple d’une dette sur PIB à 96,6% à un actif net négatif de 42,0%, moins de la moitié.

Le propos du FMI n’est pas de dire que tout va très bien Madame la Marquise, mais plutôt d’attirer l’attention sur un actif détenu par les Etats et qui est en général méconnu et très mal exploité.

Les revenus tirés de ces actifs restent médiocres et pourraient être optimisés ce qui changerait la dynamique de soutenabilité de finances publiques.

|

|

|

|

|||