Patrice GAUTRY, Chef économiste à l’Union Bancaire Privée

La croissance mondiale devrait ralentir et offrir des contrastes plus marqués entre les régions en 2019. Les Etats-Unis continueront probablement à conduire le cycle, tandis que la Chine mobilisera ses forces pour rester dans la course au leadership mondial. Les autres régions vont devoir s’adapter et ajuster leur stratégie autour de ces deux pôles économiques et politiques.

Après deux années de solide croissance, l’activité globale devrait se modérer en 2019. Depuis 2016, la croissance avait gagné l’ensemble des régions du monde et, en 2017, une activité forte et synchronisée s’était mise en place. A l’aube de 2019, un nouveau chapitre s’ouvre, après une année 2018 ponctuée de nombreux risques, et qui ressort finalement comme une période de transition vers un cycle affichant une maturité avancée dans toutes les régions.

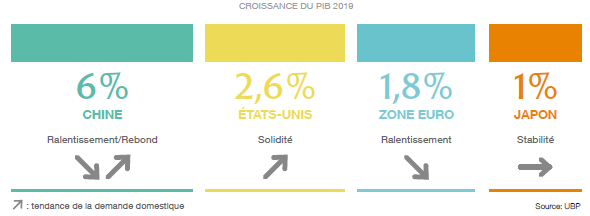

En 2019, la croissance mondiale devrait revenir à 3,5%, après un rythme de 3,7% en 2018, soit une prévision légèrement en dessous des projections du FMI, qui table encore sur une hausse de 3,7% pour l’année à venir. Un ralentissement est attendu dans toutes les régions, et la croissance devrait être de moins en moins synchronisée entre les diverses zones. Cette divergence de rythme sera notamment alimentée par la montée des risques politiques propres à chacun des pays, par la force relative de leur demande domestique, mais également par la révision du cadre des échanges mondiaux et le retour des contraintes monétaires.

Cet essoufflement devrait aussi marquer un retour progressif de la croissance vers son potentiel – représenté par l’augmentation de la population active et des gains de productivité –, et ce mouvement nourrit les disparités accrues attendues entre les pays. Depuis 2016, toutes les régions ont affiché une activité supérieure à leur potentiel, bénéficiant soit de politiques de relance locales, soit du rebond du commerce mondial et d’une orientation favorable des cours des matières premières. Cependant, pour tenir de tels rythmes, il faut que les politiques économiques soient adaptées et que tous les moteurs de la croissance fonctionnent à plein. Or, les rythmes d’investissement et de consommation se sont infléchis en dehors des Etats-Unis, et le commerce mondial n’est plus en expansion vu la remise en cause de la globalisation.

Les Etats-Unis devraient continuer à dominer le cycle

Si les perspectives de croissance ralentissent dans le monde entier, l’économie américaine devrait conserver un rythme supérieur à celui des autres pays développés, avec 2,5% attendu en 2019, et après quasiment 3% en 2018. L’investissement et la demande domestique devraient continuer à être soutenus par la réforme fiscale en faveur des entreprises, ainsi que des taux d’intérêt encore bas, sans oublier les mesures incitant les sociétés à créer des emplois localement. Les projets de travaux d’infrastructures présentés au début du mandat de Donald Trump pourraient être réactualisés en 2019, et ils constitueraient un nouveau soutien à la demande de la part du secteur public.

Ce dynamisme ne devrait pas se retrouver dans les autres régions du monde, où un ralentissement notable est attendu. En zone euro, l’activité passerait ainsi de 2,5% en 2017 à 2,1% en 2018, pour revenir sous la barre des 2% en 2019, à 1,9%. L’Europe est affectée par la montée des tensions avec les Etats-Unis et, après la hausse des droits de douane sur l’acier, il n’est pas certain que les automobiles européennes puissent passer au travers d’un réexamen de ces mesures tarifaires. Par ailleurs, le Vieux Continent a également mis du temps à reconstruire le capital détruit lors de la crise financière, et sa croissance potentielle reste modérée, tandis que des économies comme la Grèce et l’Italie accusent encore des fragilités structurelles et ont peu de latitude sur le volet budgétaire. En dépit de la volonté politique du nouveau président français, le projet européen n’a pas été significativement redéfini, et il subit désormais les assauts de gouvernements ouvertement opposés à la politique budgétaire prônée par la Commission et à certains fondamentaux comme la circulation des personnes, alors que les négociations sur le Brexit piétinent malgré un départ du Royaume- Uni de l’UE fixé à mars 2019.

Au Japon, la stabilité politique devrait aider le gouvernement à finaliser la transformation de l’économie et de la société, mais la croissance potentielle demeure inférieure à 1% en raison d’une population vieillissante et d’un investissement public moins porteur que par le passé. La consommation devrait afficher une hausse modérée et, malgré le dynamisme de l’investissement privé et les efforts déployés en matière d’automatisation et de robotisation, la croissance pourrait rester proche de 1% en 2019.

La Chine, un partenaire ou un adversaire commercial ?

En 2019, la croissance chinoise devrait se stabiliser autour de 6%. La fin d’année a assisté à une modération de l’activité, mais elle n’est pas encore imputable aux contraintes sur les exportations en direction des Etats-Unis. En 2018, ces derniers ont relevé les droits de douane sur la quasi-totalité des biens exportés vers leur territoire, et la Chine a répliqué en ciblant à son tour des produits américains, ce qui a alimenté une escalade dangereuse pour le commerce mondial. Face à ces menaces et pour pallier le ralentissement, Pékin a assoupli sa politique économique en soutenant certains secteurs comme l’immobilier et en favorisant le financement de segments stratégiques. Ce face-à-face commercial pourrait perdurer, et conduire ainsi la Chine à lancer d’autres mesures de relance domestique.

Selon notre analyse de la croissance globale, une détente reste possible dans la guerre commerciale qui oppose les Etats-Unis à la Chine. Cependant, même si des compromis sont trouvés pour aboutir à une forme d’équilibre, il se peut que la situation s’envenime à nouveau de temps à autre, comme ce fut le cas lors du conflit commercial avec le Japon dans les années 1980.

Les perspectives de croissance dans les autres pays émergents se sont aussi modérées au moment des tensions observées sur certaines devises en 2018, et vu les resserrements monétaires ou budgétaires qui ont suivi. Un ralentissement prononcé guette les pays les plus en crise tels que l’Argentine et la Turquie, alors que des politiques économiques plus rigoureuses, voire contraignantes, ont été mises en place dans d’autres pays, comme en Indonésie et en Inde, ce qui devrait se traduire par une activité modeste en début d’année prochaine mais susceptible de reprendre de la vigueur par la suite. Les disparités au sein des pays émergents seraient donc importantes : l’activité en Asie devrait être encore dynamique étant donné la stabilisation attendue de la croissance chinoise, tandis que les espoirs de rebond en Amérique latine reposent sur les politiques économiques qui seront menées au Brésil et en Argentine en 2019. ![]()