Par Jeroen Blokland, gérant de portefeuille senior au sein de l’équipe multi-actifs de Robeco

L’épidémie de coronavirus a provoqué une crise sanitaire et semé la panique sur les marchés, mais les actions n’ont pas besoin d’être mises en quarantaine.

| Points clés

Ø L’épidémie de coronavirus pénalise la croissance chinoise et mondiale Ø Trois facteurs positifs incitent à rester optimistes concernant les actions Ø L’équipe multi-actifs réduit cependant son exposition au risque |

Il existe de nombreux points positifs pour les actions, malgré l’apparition du virus mortel en Chine et sa propagation dans le monde.

« Cette épidémie malheureuse et inattendue fait pression sur la dynamique de croissance mondiale ». Par précaution, l’équipe a donc réduit son exposition aux actions.

« Le fait que la dynamique positive commençait juste à s’accélérer la rend relativement vulnérable aux événements défavorables. En outre, le niveau élevé d’incertitude quant à notre capacité à endiguer l’épidémie et ses répercussions économiques nous oblige à faire preuve de prudence en matière d’actifs risqués.

Cela ne signifie toutefois pas qu’il faut déjà se laisser aller au pessimisme. D’autres facteurs restent favorables aux actifs risqués et aux actions en particulier. »

Apparu à Wuhan, le coronavirus se propage dans tout le pays et ailleurs dans le monde. Pékin a réagi en plaçant Wuhan en quarantaine, en limitant sévèrement les déplacements dans les autres villes du pays, et en prolongeant les congés du Nouvel An chinois pour que les gens restent chez eux.

Des mesures drastiques

« Ces mesures, qui peuvent sembler drastiques, devraient contribuer à limiter la propagation, affirme Jeroen Blokland. Toutefois, elles risquent aussi de pénaliser la croissance chinoise et, de fait, la croissance mondiale.

De ce point de vue, les comparaisons avec l’épidémie de SRAS, en 2003, sont inutiles car depuis, la part de la Chine dans le PIB mondial a plus que triplée et le pays est devenu l’acheteur déterminant de presque toutes les matières premières. Compte tenu de ce gigantisme, les autres pays émergents seront également confrontés, du moins temporairement, à une baisse de croissance.

C’est la perspective d’une panne de croissance en Chine (pays contribuant le plus, et de loin, à la croissance mondiale) et l’incertitude quant à la durée de ce coup d’arrêt qui nous a amenés à ne plus surpondérer les actions de notre fonds multi-actifs. Mais cela ne signifie pas que nous sommes devenus complètement négatifs sur les actions. »

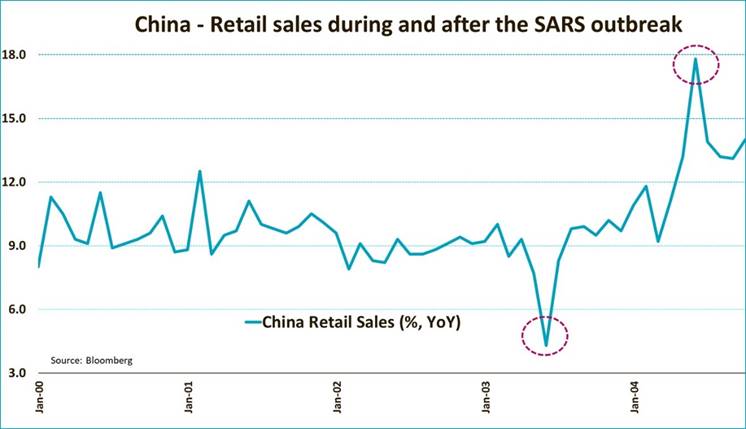

Après l’épidémie de SRAS en 2003, les ventes au détail avaient augmenté, ce qui pourrait se reproduire. Source : Bloomberg.

Des raisons d’être optimiste

Jeroen Blokland affirme qu’il existe trois raisons de rester optimistes concernant les actions. « Premièrement, si l’on se réfère à des événements “similaires”, la perte d’activité économique est largement récupérée une fois que l’épidémie virale est maîtrisée. Pendant le SRAS, par exemple, la hausse des ventes au détail en Chine a brièvement été divisée par deux avant de rebondir fortement une fois le virus maîtrisé, jusqu’à annuler quasiment toute la baisse.

D’autres secteurs de l’économie, tels que la construction, ont été touchés, puis ont également retrouvé des couleurs lorsque la propagation du virus a commencé à ralentir. Nous prévoyons un scénario similaire aujourd’hui et n’anticipons pas d’interruption majeure des chaînes d’approvisionnement mondiales.

Deuxièmement, l’économie mondiale présentait de nombreux signes d’amélioration avant le début de l’épidémie actuelle. Par exemple, l’indice PMI du secteur manufacturier mondial a atteint 50,4 en janvier, son plus haut niveau depuis avril 2019, tandis que l’indice ISM manufacturier est également repassé au-dessus de 50, après une augmentation bien plus importante que prévu en janvier. »

De bonnes surprises

« L’indice de surprise économique de Citi est devenu positif et a atteint son plus haut niveau depuis presque deux ans. La croissance des exportations s’est nettement améliorée dans les économies très ouvertes comme la Corée du Sud, ce qui montre que les pressions liées à la guerre commerciale entre la Chine et les États-Unis se réduisent.

Enfin, alors que nous sommes presque à la moitié de la saison des publications de résultats du quatrième trimestre aux États-Unis, le nombre de bonnes surprises en matière de résultats n’a jamais été aussi élevé au cours des trois derniers trimestres, et même des quatre derniers en ce qui concerne les chiffres d’affaires.

La dynamique des prévisions de résultats s’est nettement améliorée, en perspective d’une accélération de la croissance mondiale. Elle est même désormais meilleure pour les marchés émergents que pour les États-Unis, ce qui suggère que l’amélioration des résultats prend de l’ampleur. »

Le bénéfice par action des entreprises du MSCI World s’améliore. Source : Bloomberg.

Des banques centrales accommodantes

Enfin, les investisseurs ne doivent pas oublier que les banques centrales sont extrêmement accommodantes, rappelle Jeroen Blokland. « Les taux d’intérêt à court terme restent faibles, voire négatifs, tandis que le bilan des banques centrales augmente de nouveau. En outre, elles ont clairement fait savoir qu’un resserrement de la politique monétaire reste peu probable.

La Réserve fédérale américaine comme la Banque centrale européenne « repensent » leur politique monétaire, avec pour conséquence très probable que l’inflation dépassera l’objectif cible pour compenser l’inflation ‘perdue’ par le passé. Par ailleurs, si un événement négatif comme le coronavirus devait mettre en danger l’économie mondiale, les deux institutions n’hésiteraient pas à augmenter les mesures de relance.

La banque centrale chinoise a déjà injecté de nombreuses liquidités lorsque les marchés ont rouvert après le Nouvel An chinois. Les liquidités mondiales restent abondantes et elles augmenteront encore au cours des prochains trimestres. »

Conséquences pour les marchés

Globalement, l’heure n’est pas encore au pessimisme en ce qui concerne les actions, conclut Jeroen Blokland. « Face à l’épidémie de coronavirus, la prudence est de mise ; le fait qu’elle soit apparue en Chine (de loin le principal moteur de la croissance mondiale) est d’une importante indéniable.

Cependant, nous souhaitons souligner que d’autres forces plus constructives sont également à l’œuvre pour les actions. Dans la mesure où les phénomènes comme le coronavirus ont tendance à avoir des conséquences plus temporaires que structurelles sur la croissance et les résultats des entreprises, nous évitons de devenir complètement négatifs sur les marchés actions. »