Par Jean Boivin – PhD, Managing Director – Responsable Mondial de la Recherche pour le BlackRock Investment Institute (BII)

La Réserve fédérale américaine (Fed) a confirmé la semaine dernière le tournant accommodant adopté par les banques centrales mondiales en abaissant ses taux pour la première fois depuis 2008, mais dans une proportion moindre que ne l’avaient espéré certains acteurs du marché. Son attitude modérée en matière d’assouplissement a été conforme à nos attentes et nous pensons que le virage accommodant pris par les politiques monétaires partout dans le monde devrait allonger le cycle actuel et soutenir les actifs risqués. Cela donne ainsi du temps aux investisseurs pour renforcer leurs portefeuilles, et ce même dans un contexte de nouvelle poussée des tensions commerciales entre les États-Unis et la Chine.

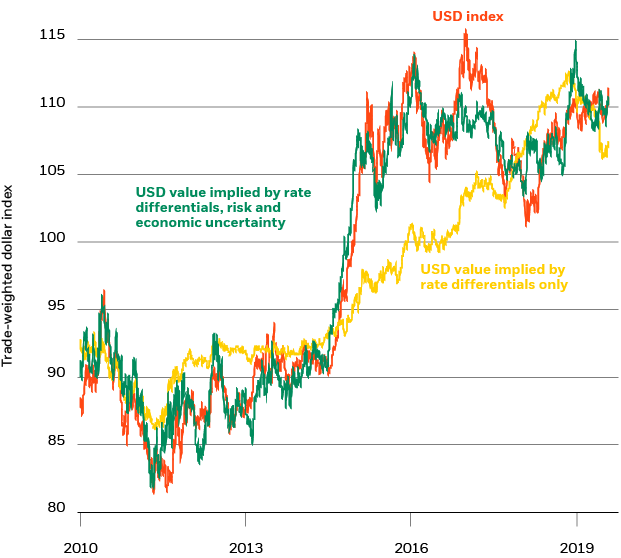

Graphique de la semaine

Indice du dollar américain (USD) pondéré des échanges commerciaux et des indices propriétaires de BlackRock

Sources : BlackRock Investment Institute, données de la Réserve Fédérale et de Refinitiv Datastream, août 2019.

La ligne « USD Index » montre l’indice de la Fed du dollar américain (USD) pondéré des échanges commerciaux indexé à 100 en 2006. La ligne « USD value implied by rate differentials only » estime la valeur de l’indice du dollar américain (USD) pondéré des échanges commerciaux en utilisant uniquement les différentiels de taux d’intérêt, sur la base d’une régression des spreads américains à deux ans par rapport aux principaux partenaires commerciaux. La troisième ligne estime la valeur de l’indice du dollar américain pondéré des échanges commerciaux qu’impliquent ces spreads plus un panier d’indicateurs de risque et d’incertitude économique – y compris l’indice BlackRock Geopolitical Risk, notre estimation de la prime de terme des bons du Trésor américains à long terme, les écarts périphériques dans la zone euro, le prix du pétrole et l’indice VIX.

Un resserrement du différentiel de taux d’intérêt entre les États-Unis et d’autres pays entraîne normalement un affaiblissement du dollar américain (USD). Pourtant, l’USD a étonnamment bien résisté en 2019 ; nous en exposons ci-après les principales raisons. Premièrement, d’autres banques centrales dans le monde ont également adopté une posture d’assouplissement ; par conséquent, les différentiels de taux n’ont pas eu sur l’USD un effet aussi défavorable que l’évolution des anticipations de la Fed aurait laissé supposer. Deuxièmement, l’incertitude macroéconomique croissante génère une demande « refuge » en faveur de l’USD. Nos travaux de recherche indiquent que l’USD pondéré des échanges commerciaux est actuellement supérieur d’environ 4 % à ce à quoi nous aurions pu nous attendre en nous fondant uniquement sur sa relation historique avec les différentiels de taux. Ceci étant, l’USD prend bien la direction que nous pronostiquions, une fois pris en compte l’appétit pour le risque et l’incertitude économique (voir le tableau ci-dessus). Troisièmement, il est possible que les marchés continuent à surestimer la marge d’assouplissement dont dispose encore la Fed.

Des marchés émergents plus attractifs

Les preuves s’accumulent en faveur du tournant accommodant de la politique monétaire que nous avions anticipé au niveau mondial dans nos Perspectives d’investissement mondiales à mi-année. La Fed a réduit ses taux d’un quart de point la semaine dernière mais semble moins encline à poursuivre ces baisses que certains acteurs du marché ne l’avaient escompté. La Banque centrale européenne et la Banque du Japon n’ont pas modifié leurs politiques en juillet, mais la première a confirmé qu’elle envisageait un train de mesures de relance dès le mois de septembre et la seconde a déclaré qu’elle n’hésiterait pas renforcer sa posture d’assouplissement si cela se justifiait. Les dirigeants chinois ont également eu recours à un langage un peu plus accommodant lorsqu’ils se sont exprimés à l’issue d’une réunion du Politburo consacrée à l’économie la semaine dernière.

Ce retour à une politique d’assouplissement de la part des banques centrales mondiales est la conséquence de l’accroissement des risques macroéconomiques globaux et, dans certains cas, d’une inflation qui demeure inférieure à son objectif. Nous pensons que le protectionnisme alimente une plus grande incertitude macroéconomique et qu’il multiplie les hypothèses économiques et commerciales futures. Nous avons été ainsi amenés à dégrader nos perspectives de croissance mondiale début juillet. Les conflits commerciaux et les tensions géopolitiques au sens large sont désormais les principaux moteurs de l’économie et des marchés mondiaux. Cela s’est à nouveau vérifié la semaine dernière lorsque les États-Unis ont brandi la menace de droits de douane de 10 % sur 300 Md USD d’importations chinoises en valeur, qu’ils appliqueraient à compter du 1erseptembre. Les tensions américano-chinoises devraient être structurelles et durables, selon notre Tableau de bord des risques géopolitiques. La perspective d’une incertitude macroéconomique élevée devrait soutenir l’USD dans la durée. À l’inverse, si l’incertitude macroéconomique se dissipait et que l’appétit pour le risque revenait à des niveaux normaux, l’USD pourrait s’affaiblir. Quels sont les autres risques pouvant affecter l’USD à l’avenir ? D’une part, la Fed pourrait réduire ses taux plus que nous le prévoyons ; d’autre part, l’administration américaine pourrait prendre des mesures visant à affaiblir l’USD, ce qui pèseraient alors sur la devise américaine.

La politique que mènera la Fed sera déterminante pour les marchés, y compris les marchés des devises. L’institution continuera, selon nous, à abaisser ses taux mais les attentes du marché d’une réduction de 0,75 % d’ici fin 2020 nous paraissent excessives, compte tenu d’un risque de récession limité à court terme. Dans l’ensemble, nous ne prévoyons pas de renforcement disruptif de l’USD. Tout cela conforte notre surpondération de la dette émergente, qui est soutenue par des revenus attractifs ainsi que le potentiel d’appréciation de certaines devises émergentes locales.