La trajectoire climatique des marchés émergents influe sur les performances mondiales

Le risque climatique est un risque d’investissement. La transition globale vers l’objectif de zéro émission nette aura une incidence sur les performances des portefeuilles au cours des prochaines années et les marchés émergents joueront ici un rôle clé.

La Réserve fédérale américaine prévoit d’amorcer une réduction de ses achats obligataires en novembre. L’institution a par ailleurs déclaré que l’inflation actuellement élevée ne justifierait probablement pas de relever rapidement les taux.

Les chiffres de l’économie chinoise retiendront l’attention des marchés cette semaine. Les politiques monétaires, budgétaires et réglementaires du pays devraient être assouplies après qu’une phase de resserrement a ralenti sa dynamique de croissance.

Le changement climatique et la transition vers un avenir à faible intensité de carbone joueront un rôle clé dans les performances à long terme des actifs. Nos hypothèses relatives aux marchés financiers (HMF) sont fondées sur le principe d’une transition ordonnée, alignée sur les objectifs de l’Accord de Paris. Le sommet des Nations unies sur le climat (COP26) semble aller dans une direction encourageante. Des risques menacent toutefois cette trajectoire. En particulier, la réussite de la transition au sein des marchés émergents s’avère essentielle pour atteindre les objectifs climatiques fixés au niveau global, ainsi que pour les performances des portefeuilles au cours des prochaines années.

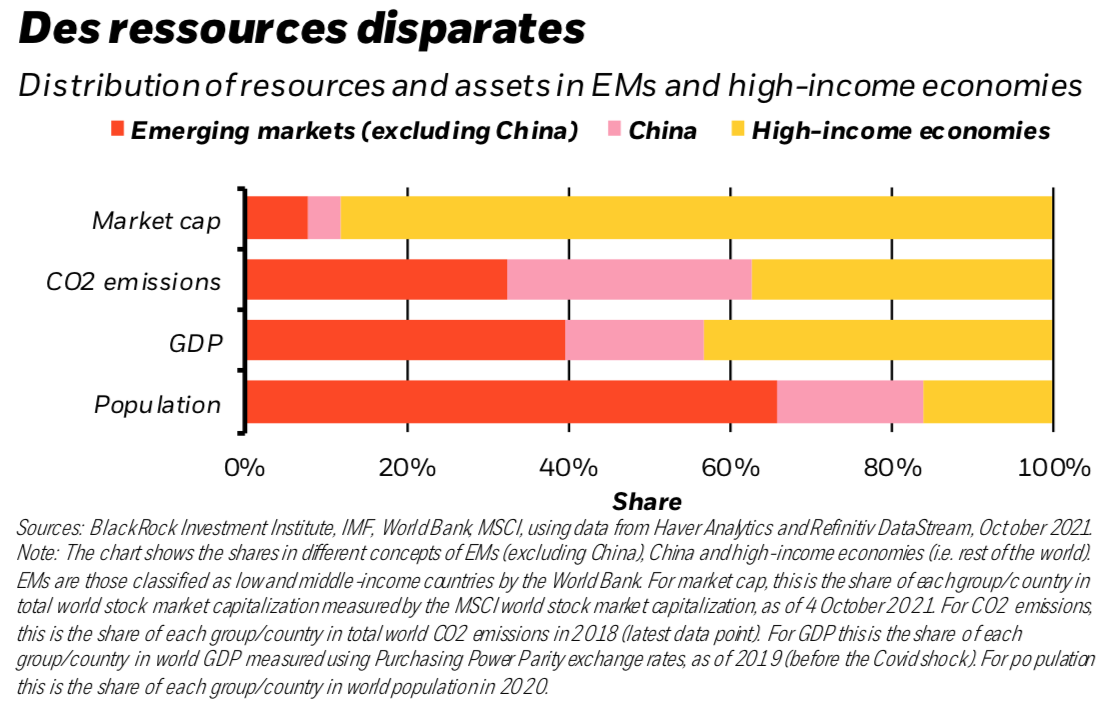

Selon l’Agence internationale de l’énergie (AIE), si l’ensemble des engagements en matière climatique annoncés lors de la COP26 étaient respectés intégralement et dans les délais impartis, alors la hausse des températures mondiales pourrait effectivement être limitée à 1,8 degré Celsius d’ici 2100. Il s’agit là d’une nette amélioration par rapport à la hausse de 2,1 degrés que prévoyait encore l’agence dans son analyse publiée le mois dernier. Toutefois, l’objectif de zéro émission nette d’ici 2050 pour limiter le réchauffement à 1,5 degré demeure lointain, et de nombreux autres engagements devraient encore être mis en œuvre pour ce faire. Defait, sur la base des politiques effectivement mises en application à l’heure actuelle, c’est une hausse de 2,6 degrés qui est annoncée. La partie sera notamment difficile à jouer pour les marchés émergents hors Chine, qui sont à l’origine de plus d’un tiers des émissions mondiales alors même qu’ils ne représentent qu’une petite part de l’univers global d’investissement (cf. le graphique ci- dessus). Nous estimons ainsi que les marchés émergents auront besoin d’au moins 1 000 Md USD par an pour que le monde parvienne à des émissions nettes nulles d’ici 2050, soit plus de six fois les investissements actuels, un élément crucial que nous avons souligné dans l’une de nos publications récentes, The big emerging question (« Marchés émergents : des enjeux majeurs »). Si la Chine n’est pas prise en compte dans nos prévisions, c’est en raison de sa capacité accrue à financer sa propre trajectoire vers des émissions nettes nulles et à contribuer valablement à l’effort mondial.