Par Jean Boivin – PhD, Managing Director – Responsable Mondial de la Recherche pour le BlackRock Investment Institute (BII)

Une acalamie des tensions géopolitiques sur deux principaux sujets actuels, Chine/Etats-Unis et Brexit, a renforcé les actifs à risque.

Nous restons toutefois conscients que ces risques géopolitiques demeureront probablement élevés sur le long terme et nous préconisons d’accroître la résilience des portefeuilles.

|

||||

| Poussée protectionniste

Les difficultés économiques provoquées par la montée du protectionnisme semblent s’étendre au-delà du secteur manufacturier, jetant une ombre sur l’environnement de croissance actuel. |

||||

| 3 | Surveillance des données

Les indices des directeurs d’achats (PMI) des États-Unis et de la zone euro publiés cette semaine devraient donner une idée de l’état de santé de l’économie mondiale. |

|||

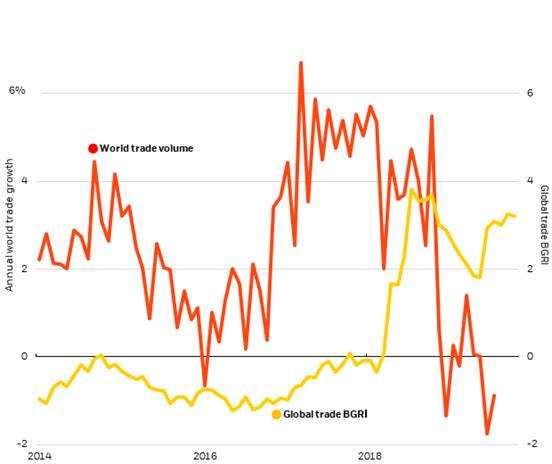

Graphique de la semaine : Croissance du commerce mondial et commerce mondial BGRI, 2014-2019

Le rendement passé n’est pas un indicateur fiable des résultats actuels ou futurs.

Sources : BlackRock Investment Institute, avec des données du U.S. Customs and Border Protection, Statistics Netherlands et Refinitiv Datastream, octobre 2019. Notes : BGRI est l’indicateur de risque géopolitique BlackRock. Nous identifions des mots spécifiques liés au risque géopolitique en général et aux 10 principaux risques, y compris le commerce mondial. Nous utilisons ensuite l’analyse de texte pour calculer la fréquence de leur apparition dans les bases de données Refinitiv Broker Report et Dow Jones Global Newswire, ainsi que sur Twitter. Nous tenons compte du fait que le langage reflète un sentiment positif ou négatif. Un score de zéro représente le niveau moyen de l’IRBG au cours de son histoire depuis 2003 jusqu’à cette date dans le temps. Un score de un signifie que le niveau BGRI est supérieur d’un écart-type à la moyenne. Nous pesons plus lourdement les lectures récentes dans le calcul de la moyenne.

Les effets de la montée du protectionnisme se font sentir sur l’économie et les marchés mondiaux : la croissance globale ralentit et la volatilité de l’évolution géopolitique a provoqué des fluctuations de plus en plus fortes sur les marchés. L’impression d’une atténuation des tensions commerciales entre les États-Unis et la Chine, et de celle d’un risque de « Hard Brexit », ont soutenu les actifs risqués depuis début octobre. Nous nous attendons cependant à de nouveaux rebondissements dans les mois à venir, et estimons que les risques géopolitiques resteront élevés sur le long terme. Nous recommandons de renforcer la résilience des portefeuilles.

Notre Tableau de bord BlackRock des risques géopolitiques permet de suivre les risques géopolitiques et leurs conséquences potentielles sur le marché. Cet outil comporte à la fois des indicateurs des préoccupations du marché, qui s’appuient sur l’exploitation de données (ce sont nos indicateurs de risque géopolitique BlackRock, ou BGRI), et des avis étayés relatifs aux 10 risques que nous considérons comme majeurs. Notre BGRI Commerce global a toujours affiché une relation négative avec la croissance du commerce mondial. Une forte hausse de ce BGRI en 2018 a ainsi précédé une forte baisse de la croissance du commerce mondial. Cet indicateur est demeuré à des niveaux élevés depuis lors, alors que la croissance du commerce mondial stagne (cf. graphique ci-dessus). Nous sommes donc d’autant plus convaincus que les tensions commerciales et, plus largement, les risques géopolitiques sont devenus des déterminants clés de l’économie mondiale. L’attention relativement soutenue que le marché porte à ces risques laisse à penser qu’il les intègre pour partie à ses anticipations.

Le risque géopolitique est devenu en 2019 un des facteurs majeurs de l’économie et des marchés, une évolution que nous avons soulignée dans la dernière mise à jour de nos Perspectives globales d’investissement. L’aggravation marquée du conflit entre les États-Unis et la Chine, notamment, a rendu la prévision de la production mondiale toujours plus incertaine, menaçant de fragiliser davantage l’activité économique. Les marchés se sont apaisés après que les États-Unis et la Chine ont conclu leur dernier cycle de négociations commerciales par un ton plus conciliant. Pourtant, aucun accord n’a été formalisé entre les deux parties, et les États-Unis maintiennent à ce stade l’ensemble de leurs droits de douane existants sur les produits chinois ; ils devraient même annoncer une nouvelle série de hausses le 15 décembre. Toutefois, les Américains comme les Chinois souhaiteraient finaliser le texte d’un accord commercial restreint, que leurs dirigeants pourraient signer lors du sommet de la Coopération économique Asie-Pacifique (APEC) les 16 et 17 novembre prochains. D’autres réunions de haut niveau seront néanmoins nécessaires pour atteindre cet objectif, ce qui pourrait entraîner de nouveaux rebondissements. Une trêve temporaire pourrait être conclue avant 2020 mais la compétition entre les États-Unis et la Chine nous paraît structurelle et durable. Le désaccord entre les deux pays s’est élargi, et inclut maintenant également les secteurs technologique et financier.

L’incertitude demeure élevée compte tenu des bouleversement majeurs qu’a connus le paysage politique outre-Manche. Ce qui nous paraît toutefois le plus vraisemblable, c’est que le Royaume-Uni sollicitera un bref report de son échéance de sortie de l’UE, actuellement fixée au 31 octobre, requête que l’UE devrait agréer. Des élections législatives britanniques s’en suivront probablement, le Parti conservateur du Premier ministre Boris Johnson pouvant envisager de reconquérir sa majorité parlementaire à cette occasion ; l’accord proposé aurait ainsi de bonnes chances d’être approuvé à la suite. Les marchés se montrent maintenant plus optimistes, face à un moindre risque de sortie brutale du Royaume-Uni de l’UE. La livre sterling a fortement rebondi par rapport aux creux qu’elle avait enregistrés début octobre.

Il semble clair que les tensions géopolitiques resteront un facteur clé pour l’économie et les marchés mondiaux, et ce malgré l’atténuation apparente de certains risques dernièrement. La croissance mondiale devrait connaître une reprise à un horizon de six à douze mois, à mesure que les politiques de relance se répercuteront progressivement sur l’économie réelle. Des difficultés pourraient cependant apparaître à court terme car les données économiques restent décevantes et l’évolution géopolitique incertaine. Il est donc important de réfléchir aux moyens de protéger les portefeuilles contre les risques potentiels. Nous privilégions les éléments les plus défensifs du marché actions américain, tels que les facteurs Faible volatilité et Qualité. Les emprunts d’État continuent également selon nous à jouer un rôle majeur dans le renforcement de la résilience des portefeuilles, même lorsque leurs rendements sont faibles.