Par Eric Labbé, Gérant actions thématiques chez CPR AM – Synthese du marché des midcaps françaises en 2018 et perspectives 2019.

I – 2018 aura été la pire année boursière depuis 2008.

1-1 Un quatrième trimestre sanglant

Après une performance globalement atone durant les 9 premiers mois de l’année, les principales places boursières ont brutalement inversé la tendance à partir de l’automne pour terminer l’année sur leurs plus bas annuels.

Dans un contexte anxiogène, la correction a été encore plus brutale pour les small et midcaps françaises, qui ont été les victimes collatérales de la fuite vers la liquidité, avec les enchainements spécifiques suivants :

- En plus du BREXIT et de la problématique budgétaire italienne, la FED confirme sa politique de hausse de taux, nourrissant des anticipations de resserrement de trop grande ampleur de la part des investisseurs.

- Prises de bénéfices sur les valeurs américaines ayant le mieux performé, donc les valeurs de technologie (NASDAQ), et donc, par extension, les valeurs de croissance.

- Hausse globale de la volatilité de marché, les traders coupent leurs positions « short » sur la volatilité ou se couvrent en vendant le marché actions (retour du « Volmageddon » même si celui-ci a été d’une plus faible ampleur que celui de début d’année – les pertes ont laissé des traces). Les stratégies systématiques qui écrêtent les actifs risqués en cas de hausse de volatilité (risk parity funds) coupent leurs positions.

- Les algorithmes amplifient le mouvement. Accélération de la baisse des marchés actions.

- Début des arbitrages « style value contre style croissance ».

- En zone euro, les valeurs petites et moyennes sont détenues depuis longtemps par les investisseurs sous forme de fonds. Or les niveaux de plus-values sont « confortables ». Face à la remontée de la volatilité, une partie des investisseurs coupent massivement leurs positions pour ne pas se faire « piéger » par un manque de liquidité en cas de « sell off ».

- Les sorties importantes nécessitent donc de vendre les positions à n’importe quel prix. Or les fonds small et mid caps sont généralement des fonds concentrés. Ces dernières années, cette concentration s’est portée sur des « histoires de croissance », qui deviennent les principales « victimes » du « sell off ».

- Les baisses violentes inquiètent les investisseurs encore investis, qui vendent à leur tour entrainant un effet « boule de neige ».

- Les ventes de « window dressing » de fin d’année parachèvent le tableau.

Au total les fonds français spécialisés sur les valeurs petites et moyennes ont enregistré une décollecte de plus de 10% sur l’année – source : Portzamparc – dont plus de 8% au second semestre avec des pics en octobre et décembre. De plus, 50% de la décollecte des fonds actions mid small cap de la zone euro s’est concentré sur la France – source Exane

1-2 Une recrudescence des profit warnings

Bien que l’année 2018 n’ait pas été si mauvaise, elle aura pourtant été marquée par une hausse significative des avertissements sur résultats avec environ 45% de profit warnings supplémentaires par rapport à ces 4 dernières années, qui s’explique notamment par les raisons suivantes :

- Les pressions sur les marges se sont avérées plus fortes que prévues sous l’effet de l’inflation des matières premières ou des difficultés de recrutement (pour certains secteurs),

- L’effet dollar est resté négatif,

- La mise en place de la norme IFRS 15 portant sur la reconnaissance du revenu n’a pas facilité la lecture des résultats.

Ces avertissements n’ont pas non plus épargné les sociétés possédant un profil défensif. Bon nombre de contre-performances boursières en 2018 se sont réalisées en une seule séance de bourse pendant laquelle le titre a été lourdement sanctionné suite à une publication décevante.

Il est vrai que, les petites et moyennes capitalisations boursières ont commencé l’année avec une prime de 25% par rapport aux grandes capitalisations boursières alors que leurs croissances bénéficiaires étaient égales à celle des grandes. Or historiquement l’écart de croissance bénéficiaire est de 50% en faveur des petites et moyennes capitalisations.

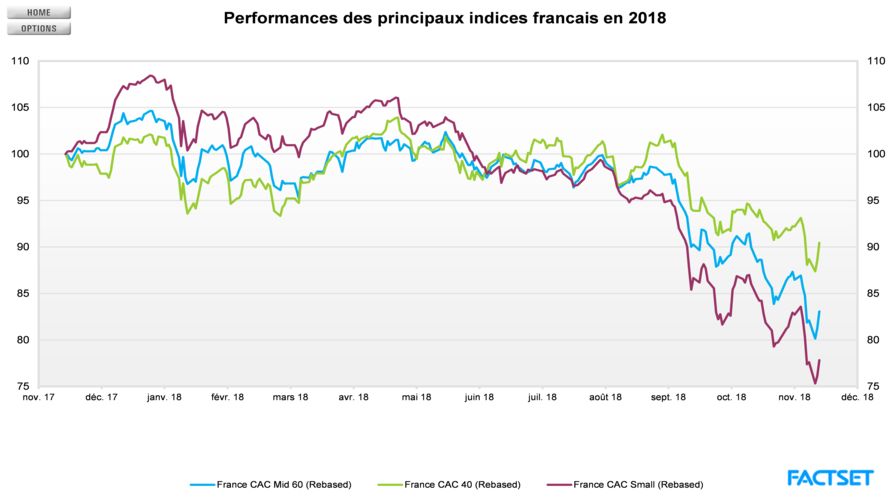

1-3 Analyse de la performance du CAC Mid 60

Le CAC Mid 60 a enregistré une très mauvaise performance avec un retrait de -19.04% en 2018. Une baisse un peu moins marquée que celle de l’indice des petites capitalisations de la bourse de Paris compte tenu d’une meilleure liquidité et de performances boursières positives des trois premières pondérations de l’indice.

Aucun secteur n’a été épargné en 2018. Le secteur le plus pénalisé est sans surprise celui des équipementiers automobiles suite aux tensions commerciales mondiales et l’impact de la nouvelle norme WLTP. Sur l’année, seules 22% des titres terminent dans le vert, alors que sur le dernier trimestre uniquement 10% des titres enregistrent une performance positive.

1-4 Analyse de la performance du CAC Small

Le CAC Small est l’indice qui a le plus souffert en 2018 avec une baisse de -25.96%, de loin sa pire performance depuis 2008 :

- Seulement 10% des valeurs ont fini l’année en territoire positif (seulement 5% sur le dernier trimestre)

- Là aussi, aucun secteur composant l’indice n’a été épargné par la baisse. La distribution et l’automobile sont sans surprise les deux secteurs qui souffrent le plus.

Le investisseurs ont donc « repricé » la prime de liquidité de la classe d’actif.

II – Perspectives 2019 : une année de prudence

2-1 Vision quantitative du marché : repricing en cours et révisions de bénéfices encore élevées

Des multiples en ligne avec les niveaux historiques (les PE reviennent sous les moyennes LT)

En cas de crise majeure, ces multiples perdront de leur signification, mais l’euphorie qu’a connue l’univers des mid et small caps ces dernières années a été effacée.

La croissance des bénéfices médians sur le CAC mid 60 reste malgré tout légèrement au-dessus de +10%, lorsque la croissance des bénéfices du MSCI EMU sont à +8.5%

2-2 Vision qualitative du marché : d’avantage de réserve, mais sans catastrophisme

Il ressort une perception de l’environnement économique sensiblement moins optimiste que l’année dernière.

- Beaucoup de sociétés ont témoigné d’efforts de discipline dans la gestion de leurs cash-flow et une attention particulière au dividende (optimisation de leurs investissements ou du BFR),

- A l’inverse de l’année dernière, le cadre réglementaire / fiscal sera moins propice : report de la baisse du taux d’IS, transformation du CICE.

- Prudence dans l’utilisation du levier avec des incertitudes sur les spreads de crédit

- Limitation et sélectivité dans le M&A. Les taux sont encore bas, donc en théorie propices aux investissements ou au M&A. Nous sentons les entreprises plus sélectives (taux encore bas mais accès à la dette parfois moins aisé) ou plus opportunistes et en tous cas, moins systématiques ou plus attentives sur les prix.

- La sphère des sociétés liées aux biens de consommation a été impactée par l’effet « Gilets jaunes », sans non plus menacer à proprement parler les guidances ou les fondamentaux, et avec des ampleurs différentes mais souvent modérées.

- Contrairement à l’année dernière, les matières premières ou la parité €/US ne constituent plus à proprement parler un sujet d’inquiétude, pour les managers des entreprises.

Le parallèle avec le déclenchement de la crise en 2008 reste dans toutes les têtes, d’autant que l’importance des impacts avaient été fortement sous-estimés dans les perspectives des chefs d’entreprises. Les réponses semblent rassurantes

- Les émetteurs ont retenu la leçon de 2008 : ils ont affiné leurs indicateurs, et sont capables de réagir beaucoup plus rapidement.

- Les bilans sont plus solides qu’en 2008.

- La gestion des cash-flow devient primordiale.

2-3 Market timing : un point d’entrée compliqué avant les publications des résultats de fin d’année 2018

Du côté des émetteurs : une certaine incompréhension du niveau des cours actuels, amènera à une grande prudence dans la communication.

Le chute violente de leur cours de bourse sur fonds d’article de conjoncture particulièrement négatifs ne cadrent pas avec leurs carnets de commandes qui restent sur des niveaux satisfaisants nourrissant ainsi une certaine forme d’interrogation sur la conduite à tenir en matière de communication des perspectives 2019. Le doute sera d’autant plus grand que les effets de base par rapport aux résultats du quatrième trimestre 2017 seront importants.

Du coté investisseurs un retour à la moyenne des valorisations qui laisse entrevoir des points d’entrée intéressants mais qui peuvent être anéantis par des considérations extérieures aux business models des entreprises. Si la saisonnalité de la performance relative des valeurs moyennes par rapport au MSCI EMU n’a pas tenu sur l’année 2018 du fait de la modification du couple valorisation / croissance des bénéfices, notre indicateur de market timing est aujourd’hui sur des points d’entrée (sous performance de -5% sur 3 mois glissant).

En Conclusion :

Sur la base :

- d’une croissance de PIB de la zone euro en ligne avec son potentiel,

- dans un contexte de changement de cycle monétaire.

En tenant compte :

- des incertitudes sur le Brexit qui risque dans un premier temps de bouleverser les chaines d’approvisionnement logistiques,

- et d’un accord commercial USA – Chine qui peut s’écrire au détriment des entreprises européennes.

Il nous semble que les révisions de bénéfices pour la classe d’actifs « midcap France » soient encore trop hautes et que le repricing du risque de liquidité ne soit pas encore terminé. De ce fait nous ne prendrons pas le risque de revenir avant les publications de résultats.

ARTICLE EN ANGLAIS: The French midcap market in 2018 and outlook for 2019

ARTICLE : Evolution d’Euronext Access (ex Marché Libre) en 2018 – par CIIB