Bastien Drut – Stratégiste Sénior chez CPR AM

Au-delà de la confirmation qu’elle n’avait pas l’intention de monter ses taux directeurs en 2019, la Fed a annoncé des mesures relatives à sa politique de bilan qui changent la donne pour le marché des titres du Trésor.

La Fed abaisse légèrement ses prévisions de croissance

Les membres du FOMC ont abaissé leurs prévisions de croissance de 2,4% à 2% pour 2019 et le communiqué mentionne un ralentissement de l’activité sur ce début d’année, et en particulier de la consommation des ménages et de l’investissement des entreprises (le nowcast de la Fed d’Atlanta n’attend que 0,4% de croissance sur le T1). En revanche, ils maintiennent une prévision de croissance de 1,9% pour 2020 et 2021, c’est-à-dire au niveau de leur estimation de la croissance de long terme. Il n’y a donc pas de remise en question de la pérennité du cycle et il n’est pas question d’une récession prochaine.

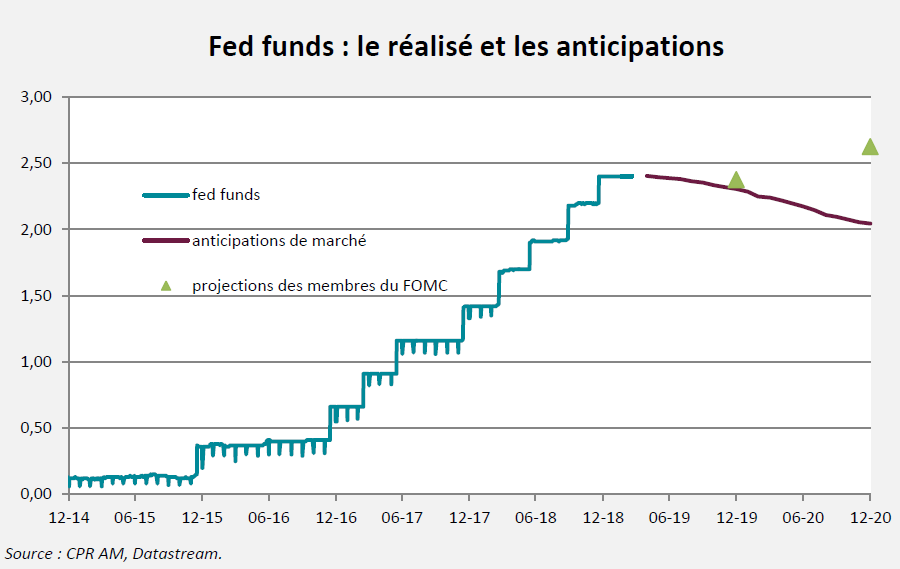

Les « dots » nettement revus à la baisse

Alors que les « dots » de décembre indiquaient 2 hausses de taux en 2019 et une en 2020, les nouvelles projections indiquent zéro hausse en 2019 et une hausse en 2020 (il s’en fallait d’ailleurs de peu pour que la médiane des projections tombe sur zéro hausse en 2020). Le statu quo pour les taux directeurs est acté pour 2019. En conférence de presse, Powell a même accrédité l’idée que le cycle de resserrement de taux était terminé en scénario central (“the data are currently not sending a signal that we need to move in one direction or another in my view“) et on peut sans doute considérer la hausse de taux indiquée en 2020 par les « dots » comme une option en cas d’accélération inattendue de l’inflation. En tout cas, le dot plot n’explore pas du tout l’idée de baisses de taux sur les trois années qui arrivent.

Le timing de la fin de la réduction du bilan précisé

- L’opération de réduction de bilan sera ralentie entre mai et septembre : les montants de non-réinvestissements de titres du Trésor passeront de 30 Mds$ maximum par mois à 15 Mds $ maximum par mois alors que les montants de non-réinvestissements de MBS resteront à 20 Mds$ maximum par mois.

- A partir d’octobre, l’opération de réduction de bilan sera terminée : tous les titres du Trésor arrivant à maturité seront réinvestis et les MBS arrivant à maturité seront réinvestis en titres du Trésor (20 Mds$ maximum). La taille du bilan restera constante mais la composition sera modifiée au fil du temps, avec moins de MBS et plus de titres du Trésor.

Sur les deux graphiques suivants, nous représentons la variation mensuelle du stock de titres du Trésor et de MBS détenus par la Fed, avec les règles qui prévalaient jusqu’à maintenant et avec celles qui prévaudront à partir de maintenant (pour les MBS, nous faisons l’hypothèse que les arrivées à échéance seront équivalentes à la moyenne de la variation mensuelle du stock sur les 6 derniers mois, c’est-à-dire 15 Mds$).

Un équilibre offre-demande de titres du Trésor fortement et durablement modifié

Concrètement, alors que son stock de titres du Trésor était censé baisser rapidement avec les anciennes règles, la Fed va désormais redevenir acheteuse nette de titres du Trésor à partir d’octobre de cette année et jusqu’à nouvel ordre. Cela change substantiellement la donne pour l’équilibre offre-demande de titres pour les trimestres à venir.

Avec les règles qui prévalaient jusqu’à maintenant, le stock de titres du Trésor détenu par la Fed aurait dû atteindre environ 1800 Mds $ vers la fin de l’année 2020 alors qu’avec les nouvelles règles, il pourrait atteindre 2300 Mds $ à cette date. Le changement de politique de bilan implique un changement de demande anticipée de titres de la part de la Fed de l’ordre environ 500 Mds $ sur les deux prochaines années.

Il ne s’agit pas d’une opération de Quantitative Easing en tant que telle car les décisions prises lors de ce FOMC n’impliqueront pas une hausse des réserves excédentaires … mais la Fed va tout de même acheter en net aux alentours de 15 Mds$ de titres du Trésor par mois à partir d’octobre, ce qui n’a jamais été vu en dehors des périodes de QE. Ces montants seront même réévalués à la hausse plus tard, quand le bilan de la Fed se remettra à croître « de façon naturelle » (c’est-à-dire quand les réserves excédentaires auront atteint un niveau suffisamment bas pour que « l’implémentation de la politique monétaire ne puisse plus se faire de façon efficace », ce que Jerome Powell s’avoue incapable de quantifier). Cela donne un parfum de QE infinity …