Croissance, avantage aux États-Unis

La croissance des États-Unis depuis 2019 est deux fois plus élevée que celle de la zone euro. Dans les années 2010, les premiers avaient déjà creusé un écart conséquent avec les États européens confrontés à la crise des dettes publiques entre 2010 et 2013. Dans les prochaines années, plusieurs facteurs pourraient continuer à jouer en faveur des États-Unis. Plusieurs facteurs jouent en faveur de la croissance américaine. Le pouvoir d’achat des salaires augmente plus vite aux États-Unis que dans la zone euro en raison de la plus forte désinflation aux États-Unis. L’investissement des entreprises est soutenu par les mesures d’aide aux États-Unis (Inflation Reduction Act, Chips Act). Le prix élevé du pétrole augmente les revenus des producteurs américains. Les Etats-Unis sont redevenus exportateurs nets d’énergie. En revanche, la facture énergétique de l’Union européenne a fortement augmenté ces deux dernières années pesant sur la croissance et contribuant à détériorer le solde commercial.

Un écart de croissance en faveur des Etats-Unis depuis plus de 10 ans

Depuis 2010, la croissance américaine surpasse celle de la zone euro. L’écart de croissance entre les deux grandes régions économiques tend à s’accroître depuis la crise sanitaire. En 2023, le taux de croissance devrait être inférieur à 1 % en zone euro et supérieur à 2 % aux États-Unis. Plusieurs États membres de la zone euro comme l’Allemagne sont à l’arrêt depuis le début de l’année 2022 quand les États-Unis ont enregistré un taux de croissance record au troisième trimestre.

Une désinflation plus rapide aux Etats-Unis

L’économie américaine dispose de réels atouts pour rester en tête au sein de l’OCDE en matière de croissance. La désinflation est plus forte aux États-Unis que dans la zone euro. Les États-Unis sont moins exposés que l’Europe aux problèmes d’accès et de prix de l’énergie. Ils sont même redevenus exportateurs nets pour les hydrocarbures. Le taux d’inflation était de 3,2 % en octobre outre-Atlantique. La zone euro a certes enregistré un taux de 2,9 % pour le même mois mais l’inflation sous-jacente y demeure plus élevé.

Une consommation et un investissement plus dynamiques aux Etats-Unis

Les salaires aux États-Unis augmentent en valeur réelle permettant le maintien d’un fort courant de consommation à la différence de la zone euro. Les ménages américains n’hésitent pas, de plus, à puiser dans leur cagnotte covid quand les Européens continuent, au contraire, à la renforcer. Le taux d’investissement aux États-Unis est un point de PIB supérieur à celui constaté en zone euro notamment grâce à l’Inflation Reduction Act qui vise à accélérer la transition énergétique. Les aides de l’État en faveur des entreprises pourraient dépasser 1 000 milliards de dollars. La valeur refuge du dollar conduit les investisseurs à privilégier les États-Unis et à contribuer, ainsi, au financement de l’économie américaine.

Les Etats-Unis, une grande puissance énergétique

Les États-Unis peuvent également compter sur leurs exportations d’énergie. Ils sont redevenus exportateurs nets de pétrole et de gaz quand la zone euro subit de plein fouet la hausse des cours en étant importatrice nette. Les États-Unis ont exporté, en 2022, 10 millions de barils jour quand les États membres de la zone euro en ont importé 8 millions de barils jour. Le solde de la balance commerciale des États-Unis était, en 2022, positif de 0,5 point de PIB quand celui de la zone euro était déficitaire de 3 points de PIB. Le prix élevé des hydrocarbures pénalise les consommateurs de part et d’autre de l’Atlantique mais avantage les producteurs américains.

Les Etats-Unis, une puissance technologique

L’économie américaine est mieux positionnée que celle de l’Europe en ce qui concerne les techniques de l’information et de la communication. Les grandes entreprises qui développent l’intelligence artificielle sont majoritairement américaines. Les dépenses de recherche et développement sont plus importantes aux États-Unis qu’en zone euro. Par ailleurs, la population active américaine continue à augmenter à la différence de celle de l’Europe. Enfin, le volume de travail et les gains de productivité y sont plus élevés.

Tous ces facteurs devraient contribuer à maintenir un taux de croissance plus élevé aux États-Unis qu’en Europe.

Des finances publiques détériorées outre-Atlantique

Parmi les facteurs pouvant contrarier la croissance américaine figure l’importance du déficit public qui conduit à la hausse de la dette publique. Cette dernière peut déboucher sur une hausse des taux longs qui pourraient à terme peser sur l’économie américaine. Les tensions politiques intérieures pourraient, par ailleurs, s’accroître en fonction des résultats des élections prévues en 2024 (Présidentielle et Congrès). La multiplication des tensions géopolitiques et, en premier lieu celles avec la Chine, pourrait également freiner l’activité.

La croissance américaine devrait néanmoins rester plus forte en 2024 que celle de la zone euro. Les atouts des États-Unis restent importants et tendent à se renforcer. L’Union européenne est pénalisée par sa dépendance à l’énergie et par la teneur de ses exportations (biens d’équipements, automobiles). La construction des usines de microprocesseurs et de batteries ne portera ses fruits sur le terrain économique que d’ici quelques années.

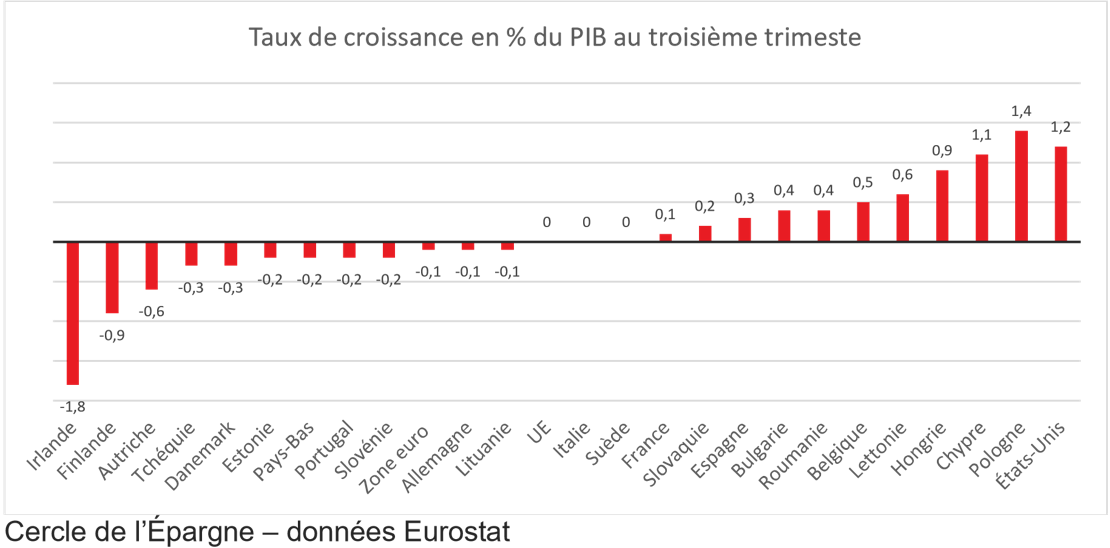

Baisse confirmée du PIB en zone euro au troisième trimestre

Au cours du troisième trimestre 2023, Eurostat a confirmé que le PIB corrigé des variations saisonnières a diminué de 0,1 % dans la zone euro et est resté stable dans l’Union Européenne (UE) par rapport au trimestre précédent. Au cours du deuxième trimestre 2023, le PIB avait augmenté de 0,2 % dans la zone euro et était resté stable dans l’UE.

En comparaison avec le même trimestre de l’année précédente, le PIB corrigé des variations saisonnières a enregistré une hausse de 0,1 % dans la zone euro et dans l’UE au troisième trimestre 2023, après +0,5 % dans la zone euro et +0,4 % dans l’UE au trimestre précédent.

Au cours du troisième trimestre 2023, le PIB des États-Unis a augmenté de 1,2 % par rapport au trimestre précédent (après +0,5 % au deuxième trimestre 2023). Par rapport au même trimestre de l’année précédente, le PIB a augmenté de 2,9 % (après +2,4 % au trimestre précédent).

Le nombre de personnes ayant un emploi a augmenté de 0,3 % dans la zone euro et de 0,2 % dans l’UE au troisième trimestre 2023, par rapport au trimestre précédent. Au cours du deuxième trimestre 2023, l’emploi avait augmenté de 0,1 % dans les deux zones. Par rapport au même trimestre de l’année précédente, l’emploi a augmenté de 1,4 % dans la zone euro et de 1,3 % dans l’UE au troisième trimestre 2023, après +1,3 % dans la zone euro et +1,1 % dans l’UE au deuxième trimestre 2023.

Croissance, la zone euro encalminée

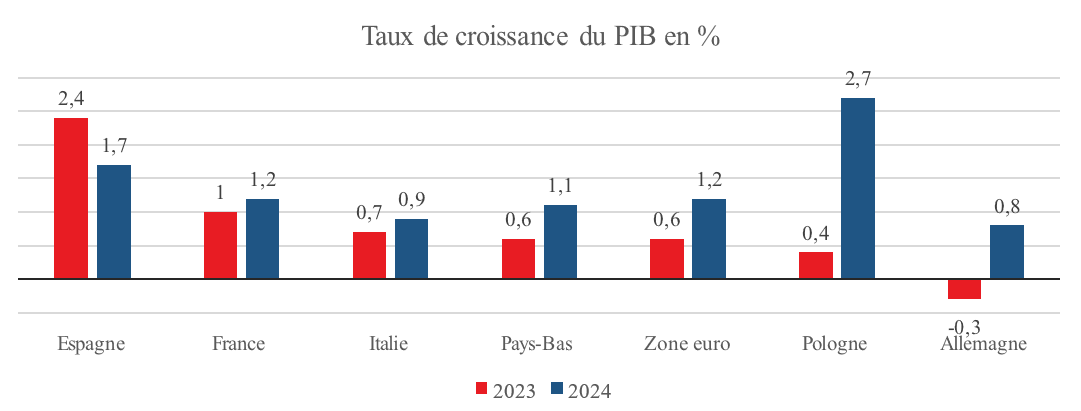

Avec le durcissement de la politique monétaire et la panne du commerce international, l’économie européenne a fortement ralenti durant l’année 2023. La Commission européenne a été contrainte, mercredi 15 novembre, de revoir ses prévisions de croissance. En 2023, le PIB n’augmenterait que de 0,6 % aussi bien pour l’Union dans son ensemble que pour la zone euro quand, à la fin de l’été, une croissance de 0,8 % était encore envisagée.

Des reculs de PIB dans 10 États membres

Cette année, dix États membres devraient enregistrer une contraction de leur richesse nationale. Le PIB devrait diminuer de 0,3 % en Allemagne, de 0,4 % en République Tchèque, de 0,5 % en Autriche et de 0,6 % au Luxembourg. Parmi les autres pays en récession figurent les trois États baltes fortement exposés aux conséquences économiques liées au conflit avec l’Ukraine. Le PIB de l’Estonie devrait reculer de 2,6 %). Le PIB recule également en Suède (-0,5 %), en Hongrie (-0,7 %) et en Irlande (-0,9 %). Pour cette dernière le PIB varie en fonction mouvements comptables des multinationales qui y ont installé leur siège social.

Les pays méditerranéens enregistrent de bonnes performances en raison de la bonne tenue de l’activité touristique. Le taux de croissance de l’Espagne devrait être de 2,4 % en 2023. La France devrait enregistrer, grâce aux bons résultats de son deuxième trimestre, un taux de croissance sur l’année de 1 %.

En 2024, la croissance devrait être de 1,3 % dans l’UE et de 1,2 % dans la zone euro, grâce à la grande stabilité de l’emploi (taux de chômage autour de 6 %), aux augmentations de salaires et au repli de l’inflation. Un seul État membre devrait à nouveau voir son PIB reculer : la Suède (-0,2 %). La France devrait continuer à faire mieux que l’Allemagne, non seulement en 2024 (1,2 % contre 0,8 %) mais aussi en 2025 (1,4 % contre 1,2 %).

Cercle de l’Épargne – données Commission européenne

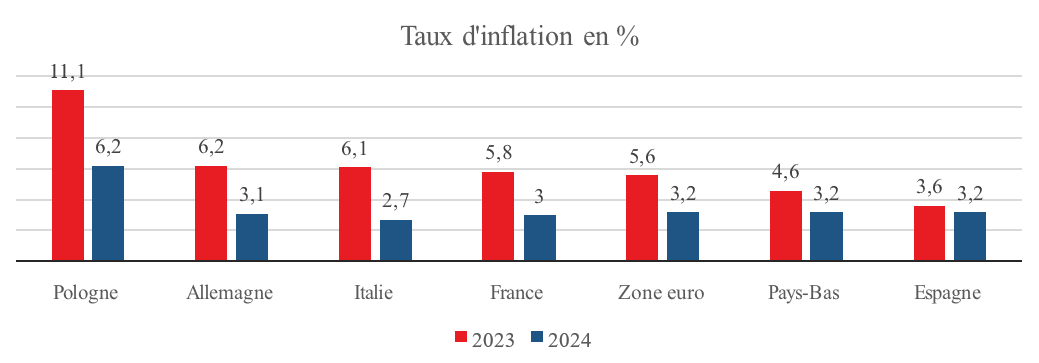

L’inflation en recul

Après avoir dépassé plus de 10 % à la fin de l’année 2022, le taux d’inflation est revenu à 2,9 % en octobre 2023, son plus bas niveau depuis juillet 2021. Pour l’ensemble de l’année 2023, elle devrait néanmoins s’élever à 5,6 % dans la zone euro. En 2024, elle devrait s’abaisser à 3,2 %. En 2025, la Commission de Bruxelles prévoit un taux de 2,2 % près de l’objectif de moyen terme de la BCE. Cette année, quatre États membres enregistrent encore une hausse des prix à deux chiffres : Slovaquie (10,8 %), Pologne (11,1 %), Tchéquie (12,2 %) et Hongrie (17,2 %).

Cercle de l’Épargne – données Commission européenne

Un assainissement des finances publiques

Avec la fin des mécanismes de soutien public aux ménages et aux entreprises hérités de la pandémie et de la lutte contre la crise énergétique de 2022, les déficits publics se réduisent au sein de l’Union européenne. Le déficit public consolidé de l’Union devrait passer de 3,2 % du PIB en 2023 à 2,8 % en 2024.

La dette publique en fin d’année 2023 devrait représenter 83,1 % du PIB. Son poids relatif diminue grâce à l’inflation. Elle demeure quatre points au-dessus de son niveau de 2019. La France fait partie, en la matière, des plus mauvais élèves de l’Union européenne.

Cercle de l’Épargne – données Commission européenne

La Chine redémarre

Le consensus s’attendait à une baisse des importations chinoises de 4,8% sur un an en octobre après -6,8%. Finalement, elles ont augmenté de…+3% sur un an. Un écart “quasi-improbable” de près de 8 points avec le consensus et une accélération de près de 10 points par rapport à septembre. Cette hausse inattendue des importations est d’autant plus remarquable que les exportations ont quant à elles baissé en octobre (-6,4%), davantage que le mois précédent (-6,2% en septembre) et sensiblement plus que ce que le consensus attendait (-3,3%).

L’Asie en bénéficie…et ce sera bientôt notre cas

Il ne s’agit pas simplement de restockage mais d’une reprise fondamentale de la demande intérieure finale. Elle booste aujourd’hui le commerce intra-asiatique mais, dès demain, elle va se diffuser de façon plus générale dans le reste du monde. C’est une excellente nouvelle pour l’Europe, et en particulier pour l’Allemagne qui est en récession et dont le secteur manufacturier est très dépendant de la conjoncture chinoise. Pour la France, c’est aussi positif puisque nous exportons près de 20 milliards d’euros par an vers la Chine, essentiellement de l’agroalimentaire, de la maroquinerie, de la chimie et parfois des Airbus.

À SURVEILLER

• Le sommet Chine-Union Européenne des 7-8 décembre Plusieurs sujets de tension : l’intelligence artificielle (domaine considéré comme stratégique par la Commission Européenne), l’Ukraine et le secteur automobile (en septembre dernier, l’Union Européenne a ouvert une enquête sur le soutien et les subventions des autorités chinoises aux constructeurs nationaux d’automobiles électriques).

• Les perturbations sur les taux de change

La semaine dernière, la paire USD/JPY a franchi le seuil de 151,80 – un plus haut niveau depuis 1990. Cela renforce les rumeurs d’intervention par la Banque du Japon sur le marché FX. Mais nous commençons sérieusement à douter que cela puisse se produire.

• Fuite de capitaux dans les pays émergents Ces dernières semaines, sur fond de risque géopolitique, on a observé une fuite des capitaux importante au niveau des pays émergents. Cela pourrait nuire aux devises de cette zone, en particulier le real brésilien et le peso mexicain. Les flux se recyclent, sans surprise, aux États-Unis et, dans une moindre mesure, sur le marché des actions du Japon.

L’AGENDA ÉCONOMIQUE

Lundi 20 novembre

Pour la zone euro et l’Union européenne, les données à fin septembre de la production dans la construction et des statistiques expliquées sur les bénéfices et les investissements des entreprises en 2021 seront disponibles. Eurostat publiera par ailleurs des articles d’actualité consacré à la pauvreté subjective et sur les ménages avec enfant en 2022.

En Chine, la Banque populaire de Chine publiera le taux préférentiel de prêt de novembre.

En Allemagne, l’indice des prix à la production d’octobre sera communiqué. Le rapport mensuel de la Bundesbank sera disponible.

Aux États-Unis, il sera possible de consulter l’indicateur Avancé US d’octobre.

Mardi 21 novembre

Pour la zone euro et l’Union européenne, Eurostat publiera les données à fin août relatives aux demandes d’asiles. Il sera également possible de consulter les chiffres du transport aérien – passagers, fret et courrier en avril. La BCE publiera ses Indicateurs mensuels sur les titres de dette publique en octobre.

Au Royaume-Uni et dans les pays membres de l’Union européenne les statistiques d’octobre des immatriculations de véhicules seront disponibles.

Au Royaume-Uni, seront communiqués les montants de l’emprunt et de l’exigence de trésorerie nette du secteur public en octobre.

Aux États-Unis, il sera possible de suivre l’évolution sur le mois d’octobre de l’indice d’activité de la Fed de Chicago et des ventes de logements existants.

Mercredi 22 novembre

Les statistiques détaillées du commerce international de marchandises de l’Union européenne au troisième trimestre et celle du fret maritime au premier trimestre seront communiquées par Eurostat. Il sera également possible de consulter les données détaillées du revenu disponible, du taux d’épargne et d’investissement des ménages dans l’Union européenne et la zone euro en 2022.

Aux États-Unis, il sera possible de consulter les statistiques mensuelles des commandes de biens durables en octobre. Les indicateurs conjoncturels Michigan et l’indice de confiance des consommateurs de novembre seront par ailleurs diffusés.

Jeudi 23 novembre

En France, l’INSEE publiera les résultats de ses enquêtes conjoncturelles mensuelles et le climat des affaires sur le mois de novembre.

L’office européen de la statistique publiera un article sur la consommation des ménages par destination en 2022 dans l’Union européenne.

Au Royaume-Uni, la BoE publiera son rapport de stabilité financière. L’enquête CBI conjoncture dans l’industrie de novembre sera diffusée.

Aux États-Unis, l’indicateur permettant de suivre l’évolution des commandes de biens durables en octobre sera communiqué. Il sera possible de consulter, pour le mois de novembre, les indicateurs conjoncturel Michigan et l’indicateur de confiance des consommateurs. Le compte-rendu de la réunion au FOMC sera publié.

Vendredi 24 novembre

En France, il sera possible de suivre l’évolution sur octobre des créations d’entreprises.

Des statistiques expliquées sur le Commerce de l’Union européenne avec la Russie au troisième trimestre sera diffusé par Eurostat. Il sera par ailleurs possible de consulter l’édition de novembre des Eurostatistiques.

Au Japon, les résultats définitifs de l’inflation en octobre ainsi que les montants des Achats japonais de titres étrangers et des Investissements étrangers en actions japonaises seront disponibles. Les indicateurs PMI manufacturier et services ainsi que l’indicateur coïncident et l’indicateur avancé de novembre seront diffusés.

Au Royaume-Uni, la confiance des consommation Gfk de novembre sera publié.

En Allemagne, Destatis diffusera les résultats détaillés de la croissance au troisième trimestre. Il sera par ailleurs possible de suivre l’évolution des indicateurs IFO et le climat des affaires des pour le mois de novembre.

Aux États-Unis, la publication des indicateurs PMI de novembre et attendue.

Lundi 27 novembre

En France, la DARES publiera les statistiques des demandeurs d’emploi inscrits à Pôle emploi en octobre.

La BCE diffusera les résultats de l’enquête sur l’accès au financement des entreprises dans la zone euro et l’Union européenne au premier semestre 2023.

En Chine, l’indicateur profit Industriel YTD d’octobre sera rendu public.

Au Royaume-Uni, l’enquête CBI sur le commerce de la distribution en novembre sera disponible.

Aux États-Unis, les données des ventes de logements neufs en octobre et l’indice manufacturier de la Fed de Dallas feront l’objet de diffusions.

Mardi 28 novembre

En France, l’INSEE diffusera les résultats de l’enquête conjoncture auprès des ménages en novembre.

La BCE publiera le bilan national des institutions financières monétaires de la zone euro, hors Eurosystème ainsi que les Évolutions monétaires dans la zone euro en octobre.

En Allemagne, l’indicateur de confiance des consommateurs Gfk de décembre sera disponible.

En Italie, il sera possible de suivre l’évolution des prix à la production et de la balance commerciale en octobre.

Aux États-Unis, l’indice des prix immobiliers et l’indice composite des prix des logements de septembre seront accessibles. Il sera également possible de consulter, pour novembre, l’indicateur confiance des consommateurs Conference Board, les indicateurs conjoncturels de la Fed Richmond, l’indice Fed de Dallas revenus des services et les Perspectives du secteur services au Texas.

Mercredi 29 novembre

En France, la DARES diffusera les données de l’emploi intérimaire au 3e trimestre 2023 (et septembre 2023 rectifié / octobre 2023 provisoire). L’INSEE publiera de son côté les chiffres de l’emploi salarié non agricole au troisième trimestre.

La Commission européenne publiera ses indicateurs du climat économique et du climat des affaires de novembre.

En Allemagne et en Espagne, une estimation de l’inflation attendue en novembre sera communiquée.

En Espagne, les données à fin octobre des ventes au détail seront disponibles.

En Italie, l’indicateur confiance des consommateurs de novembre et les données à fin septembre des ventes industrielles seront publiés.

Au Royaume-Uni, la banque centrale publiera les chiffres du crédit à la consommation, des approbations d’hypothèques et des prêts hypothécaires en octobre.

Aux États-Unis, les données actualisées de la croissance, des dépenses de consommation réelles et de l’indicateur PCE au troisième trimestre seront accessibles. Il sera, par ailleurs, possible de suivre l’évolution de la balance commerciale de biens et du Stocks de Détail Hors Auto en octobre.

Jeudi 30 novembre

En France, les résultats détaillés des comptes nationaux au troisième trimestre seront disponibles. Les résultats provisoires de l’indice des prix à la consommation en novembre, les dépenses de consommation des ménages en biens et les indices de prix de production et d’importation de l’industrie d’octobre ainsi que le volume des ventes dans le commerce et l’indice de production dans les services en septembre seront rendus publics. Le Service statistiques du ministère de la Transition écologique et de la Cohésion des territoires publiera les résultats mensuels de la construction de locaux et de logements en octobre. Il sera également possible de suivre l’évolution des prix des logements anciens sur le troisième trimestre.

Une estimation de l’inflation constatée en zone euro en novembre et les données du chômage en zone euro et dans l’Union européenne en octobre seront diffusées. Un communiqué de la BCE présentera les statistiques des sociétés d’assurance de la zone euro au troisième trimestre.

Au Japon, les résultats de la production industrielle en octobre et les données prévisionnelles pour le mois de novembre et décembre seront disponibles. Il sera également possible de consulter les statistiques des ventes au détail, des commandes de construction et des mises en chantier en octobre ainsi que l’indicateur confiance des ménages de novembre.

En Chine, la publication des indicateurs PMI composite, manufacturier et non manufacturier de novembre est attendue.

En Allemagne, l’indice des prix à l’importation et les données des ventes au détail en octobre feront l’objet d’une communication. Il sera également possible de consulter les données du chômage en novembre.

En Italie, les résultats provisoires de l’inflation en novembre, et le taux de chômage mensuel en octobre seront diffusés.

En Espagne, il sera possible de consulter le montant de la balance des paiements courants à fin septembre.

Aux États-Unis, l’indice des prix à la consommation des ménages (PCE et PCE core) et l’indice PCE de la Fed de Dallas d’octobre seront disponibles. Il sera également possible de consulter les données sur les revenus, les dépenses et la consommation personnelle réelle ainsi que les statistiques des promesses de ventes de logements en octobre. L’indice PMI de Chicago de novembre fera par ailleurs l’objet d’une communication.

Vendredi 1er décembre

En France, la Direction du Budget publiera les données à fin octobre sur la situation mensuelle du budget de l’État.

La BCE publiera les statistiques d’octobre des soldes TARGET.

Au Japon, les données mensuelles du chômage et du ratio emplois/demandeurs d’emploi à fin octobre seront accessibles. Les statistiques des dépenses en capital au troisième trimestre devraient également être diffusées.

PMI manufacturier de novembre du Japon, des États-Unis, du Royaume-Uni et des pays membres de l’Union européenne sera disponible. En Chine l’indice PMI manufacturier Caixin sera diffusé.

En Italie, une publication des données actualisées de la croissance au troisième trimestre par est programmée.

Aux États-Unis, les données des dépenses de construction en octobre et les indicateurs ISM de novembre seront publiés.

LE COIN DES STATISTIQUES

|

|

France | Allemagne | Italie | Espagne | Zone euro |

|

PIB Mds d’euros 2022

PIB par tête en 2022 En euros

|

2 637

38 494 |

3 854

45 919 |

1 908

32 091 |

1 306

27 313 |

13 284

38 449 |

| Croissance du PIB 2022

Troisième trimestre 2023 |

+2,6 %

+0,1 % |

+1,9 %

-0,1 % |

+3,9 %

0,0 % |

+5,5 %

+0,3 % |

+3,2 %

-0,1 % |

| Inflation

En % – octobre 2023 |

4,5 | 3,0 | 1,9 | 3,5 | 2,9 |

| Taux de chômage

En % – septembre 2023 |

7,3 | 3,0 | 7,4 | 12,0 | 6,5 |

| Durée annuelle du Travail (2022) | 1493,7 | 1337,9 | 1696,5 | 1643,6 | – |

| Âge légal de départ à la retraite (2022) | 62 | 65 | 67 | 65 | – |

| Ratio de dépendance (2022)* en % | 34,1 | 34,7 | 37,5 | 30,5 | 33,7 |

| Dépenses publiques

En % du PIB 2022

|

57,9 | 49,5 | 54,1 | 48,7 | 50,5 |

| Solde public

En % du PIB 2022

|

-4,7 | -2,6 | -8,0 | -4,8 | -3,6 |

| Dette publique

En % du PIB 2022

|

111,2 | 64,3 | 144,6 | 113,2 | 91,6 |

| Balance des paiements courants

En % du PIB – août 2023 |

-1,8 | +5,7 | -0,4 | +2,2 | +0,9 |

| Échanges de biens

En % du PIB – avril 2023 |

-5,8 | +2,9 | -0,9 | -4,4 | -2,0 |

| Parts de marché à l’exportation En % 2022 | 2,6 | 6,7 | 2,6 | 1,5 | 23,3 |

| Taux d’épargne des ménages en % du revenu disponible brut 2022 | 17,4 | 20,0 | 7,3 | 9,1 | 14,2 |

| Taux d’intérêt à 10 ans obligation d’Etat (18/11/23) | 3,151 | 2,583 | 4,3579 | 3,589 | – |

*Ratio de dépendance = population âgée de 65 ans et plus rapportée à la population des 15 -64 ans

Par le Cercle de l’Epargne et Defthedge