Isabelle Mateos y Lago – Directrice générale au BlackRock Investment Institute – Cheffe Stratège Gestion diversifiée

Le « sell-off » des actifs risqués intervenu la semaine dernière, provoqué par les espoirs de plus en plus réduits d’un accord commercial entre les États-Unis et la Chine, a bouleversé la donne après la période prolongée de faible volatilité des marchés en 2019. Nous restons modérément pro-risque mais nous anticipons de potentielles nouvelles poussées de volatilité en cette période de fin de cycle. Il convient donc de continuer à garantir les portefeuilles contre les chocs.

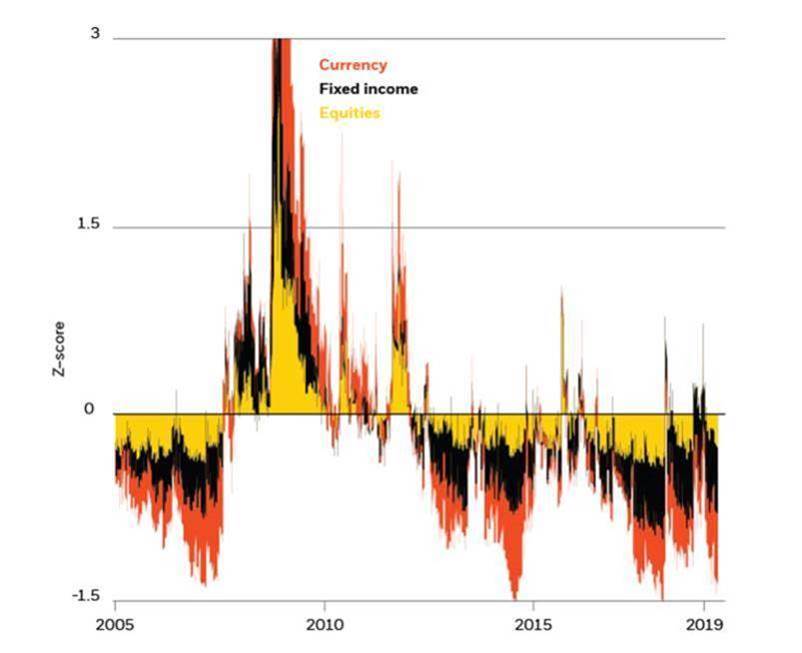

Graphe de la semaine

Volatilité implicite croisée par classe d’actifs, de 2005 à 2019

Sources : BlackRock Investment Institute, et données de Bloomberg, CBOE et Bank of America Merrill Lynch et JP Morgan, mai 2019. Notes : nous utilisons les indices CBOE VIX, MOVE et JPMorgan Global FX Volatility Index pour représenter la volatilité implicite des marchés boursiers, obligataires et des devises. Un score z de 1 signifie que le niveau de volatilité est supérieur d’un écart-type à la moyenne de la volatilité croisée des actifs pour la période allant du début de 1990 au 8 mai 2019. La volatilité croisée des actifs est calculée comme la moyenne des scores z pour les trois classes d’actifs. Nous avons omis le pic de la volatilité à la fin de 2008 et au début de 2009 pendant la crise financière mondiale, afin de mieux présenter la tendance pour le reste de la période choisie.

Les perspectives de marché s’étaient montrées plus favorables cette année, après le « sell-off » survenu au dernier trimestre de 2018. La volatilité implicite croisée par classe d’actifs – une bonne mesure de la volatilité sur l’ensemble des marchés actions, obligations et marchés des changes – a récemment chuté à des niveaux historiquement bas (voir le tableau ci-dessus). La volatilité sur les marchés des changes a été particulièrement faible, contribuant de façon notable à abaisser la moyenne générale des différents marchés. La raison de cette faiblesse de la volatilité est double : d’une part, la posture attentiste entretenue par les principales banques centrales mondiales, et en particulier par la Réserve fédérale américaine (Fed), d’autre part une économie mondiale qui ralentit mais qui continue de croître. Pourtant, la volatilité des marchés a soudainement atteint un pic en début de semaine dernière, après la menace de nouvelles taxes à l’importation que le président des États-Unis, Donald Trump, a brandie contre la Chine, qui a de fait brisé les espoirs d’un accord commercial imminent. L’indice VIX, un indicateur majeur de la volatilité des marchés actions américains, a ainsi grimpé à son plus haut niveau depuis la fin janvier.

Des raisons de demeurer prudents

Les fluctuations qu’ont connues les marchés la semaine dernière nous rappellent que des niveaux inhabituellement faibles de volatilité ne reflètent pas nécessairement les risques existant durant une phase de fin de cycle. Le risque géopolitique en est un excellent exemple. L’attention portée par le marché aux tensions commerciales mondiales avait fortement décru par rapport à la mi-2018, comme en témoignent les échanges relatifs à ce risque spécifique dans les rapports d’analystes, les médias traditionnels et les médias sociaux : un état de fait que reflète notre tableau de bord des risques géopolitiques BlackRock (BGRI). Cela voulait donc dire que la volatilité du marché avait de fortes chances de repartir à la hausse en cas de matérialisation de ce risque, ce qui est justement advenu la semaine dernière. Un accord commercial américano-chinois qui comprendrait, entre autres choses, un engagement de la Chine à acheter davantage de produits américains reste encore envisageable ; mais, dans tous les cas, sa mise en œuvre et le respect de ses règles poseront selon nous des difficultés.

Nous continuons de privilégier les actifs risqués, compte tenu de la poursuite de l’expansion économique mondiale et de la forte probabilité du maintien d’une posture accommodante par les banques centrales. La volatilité macroéconomique s’accroît cependant en cette fin de cycle, comme en témoigne la dispersion croissante des prévisions de PIB par les analystes. Nos propres travaux de recherche indiquent que les périodes de volatilité macroéconomique croissante ont toujours été accompagnées par une volatilité accrue des marchés. Certes, les grandes banques centrales resteront attentistes dans les mois à venir, maintenant ainsi un environnement stable en termes de politique monétaire. Mais la croissance américaine ralentit et les données économiques pourraient devenir plus préoccupantes dans les mois à venir, à la suite de la forte augmentation des stocks au premier trimestre. Une autre source potentielle d’instabilité se situe en en Chine, où nous observons certes des signes de reprise de la croissance mais où l’ampleur et la durée du plan de relance du gouvernement pourraient bientôt être remises en cause.

Quelle conclusion générale tirer ? Les récents accès de volatilité sur les marchés nous rappellent qu’une approche équilibrée est essentielle lorsque l’on investit en fin de cycle. Il existe toujours une possibilité réduite pour que les actifs risqués s’apprécient mais plusieurs risques pourraient faire dérailler les marchés. Les emprunts d’État américains ont joué un rôle historique dans la protection des portefeuilles contre de tels épisodes de volatilité. En ce qui concerne les actions, nous privilégions les marchés américain et émergents, en mettant l’accent sur les entreprises de qualité, capables de soutenir la croissance de leurs bénéfices malgré un contexte de ralentissement économique.