Par Octo AM

Durant tout le début d’année, nous nous étonnions de voir les marchés aussi optimistes sur la capacité des banques centrales à réduire l’inflation en quelques mois, voire quelques semaines, sans, en sus, que cela ne pénalise significativement les actifs risqués: on observait en effet les taux longs chuter – signe de retour à l’environnement de la décennie 2010 et à la lutte contre la récession et/ou la déflation – et les actions grimper, ce qui nous laissait perplexes, comme nous l’écrivions dans nos derniers hebdos.

Il semblerait que l’humeur ait changé depuis quelques jours… Et ce ne sont, pour une fois, pas les décisions de banques centrales ou leurs discours qui ont décidé les marchés à inverser la tendance mais les statistiques économiques, les discours des entreprises et l’observation des prix :

les statistiques d’inflation embarquée, que ce soit en France ou dans d’autres pays d’Europe, ne montrent pas de ralentissement bien au contraire, comme en témoignent les chiffres publiés cette semaine

La plupart des entreprises annoncent un maintien de leurs marges malgré une augmentation des coûts de leurs fournisseurs et une hausse modérée des salaires (https://www.reuters.com/markets/europe/ecb-confronts-cold-reality-companies-are-cashing-inflation-2023-03-02/), ce qui signifie qu’elles augmentent leurs prix, que leurs salariés pourront consommer plus et que leurs fournisseurs pourront eux aussi engranger plus de chiffre d’affaires, ce qui répond bel et bien à la définition d’une certaine spirale inflationniste au détriment du consommateur et des catégories professionnelles les moins en tension, et dont les salaires ne pourront guère suivre l’inflation…

Les prix de l’énergie et des matières premières se sont, eux, stabilisés – sur un niveau globalement plus haut que pré-Covid- laissant la place aux prix des biens de consommation et des services qui ont augmenté ces derniers mois

Ceci sans compter les investisseurs et les stratégistes, quoique la plupart aient eu l’air d’en dire dans leurs présentations de début d’année, restent dans une incertitude forte sur les sujets macro et sont bien en peine de savoir à quel niveau seront l’inflation ou les taux souverains d’ici un ou deux ans…

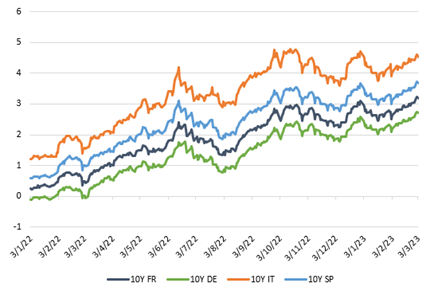

Alors on observe, toujours et encore, ces mouvements de balancier puissants et épuisants pour les nerfs, laissant parfois penser au gérant que tous les autres ont trouvé la formule et ont raison… jusqu’à ce que tout se retourne… et c’est un peu ce que nous observons ces derniers jours sur les taux souverains qui, très rapidement, ont retrouvé leurs plus hauts, comme le montre le graphique ci-dessous.

Evolution des taux 10Y de quelques pays européens.

Pas d’inquiétude donc pour les investisseurs qui se pressaient en janvier, pensant qu’ils avaient définitivement manqué l’opportunité de la décennie et qu’il était urgent de courir après le train parce que les rendements replongeraient bien vite à zéro !

D’expérience, on peut même imaginer que le mouvement s’amplifie encore pendant quelques semaines et que les taux souverains atteignent de nouveaux records, les banques centrales préférant que les marchés se sèvrent de leurs discours accommodants de la décennie 2010 une bonne fois pour toutes alors qu’elles ont perdu beaucoup de latitude en termes de taille de bilan, d’outils et de paroles…

Alors bien sûr, les primes de crédit ne sont peut-être pas aussi élevées qu’en plein marasme de la mi-2022 puisque le crossover avait atteint 650 points de base tandis qu’il est plutôt autour de 400 points de base aujourd’hui mais ce type d’indice peut être trompeur et on peut observer, sur de nombreux pans du marché obligataire, des rendements quasi équivalents à ce qu’on trouvait en 2022, en particulier sur le segment court, drivé en partie par la Banque Centrale. Profitons-en ici pour apporter quelques nuances à l’observation des indices de crédit :

Les indices de primes de crédit, en particulier basés sur des dérivés comme le fameux Itraxx Crossover, donnent une indication mais ne reflètent pas précisément les vrais rendements payés par les entreprises : plus volatiles, ne concernant qu’un nombre limité d’émetteurs les plus traités et un nombre limité d’intervenants, utilisés majoritairement pour la couverture ou la spéculation à court terme plus que pour l’investissement long terme.

Ces primes de crédit doivent s’ajouter au taux de base pour la plupart des investisseurs finaux (très peu d’acteurs investissant finalement uniquement sur les primes relatives en shortant le marché) et un 400 points de base ne signifiera pas du tout le même rapport rendement-risque s’il est ajouté à un taux de référence de zéro ou de quasiment 4%…

Enfin, les indices représentent par définition les obligations existant déjà sur le marché. Or, dans les circonstances actuelles, les indices figés sur trois mois ne représentent pas forcément correctement les opportunités principales :

après une année de refinancement quasi impossible pour la plupart des émetteurs, le marché primaire est très actif, en particulier sur les émetteurs contraints comme les banques qui offrent parfois des primes relativement larges actuellement. Par définition les nouvelles émissions ne sont pas dans les indices.

L’environnement est si mouvant en termes de flux, de statistiques, de publications et d’environnement économique et géopolitique que les variations de primes relatives et les positionnements et mouvements d’un portefeuille peuvent créer des variations de performances significatives indépendante de la prime moyenne de l’indice, d’apparence faiblement volatile.

Nous continuons donc sur nos convictions du début d’année :

une exposition plutôt corporate que souveraine puisque les entreprises compensent l’incertitude par de la prudence

une exposition plutôt financière et non cyclique que corporate et cyclique

une duration plutôt plus courte que les indices sans pour autant shorter les taux dont les niveaux sont aujourd’hui significatifs : plus de coussin de portage (ou de coût de short), beaucoup moins d’écartement potentiel restant dans la mesure ou la BCE pilote aussi pour les pays périphériques aux charges de dette importantes

et surtout une maximisation du portage embarqué et du ratio portage/duration plutôt qu’un pari, suivi par beaucoup de nos confrères sur l’investment grade long, qui demandera d’attendre encore quelques mois, voire plus, pour commencer à récupérer les pertes de l’an passé…

Enfin, si nous devions donner quelques pistes de réflexion pour le long terme, n’oublions pas que l’inflation européenne est importée, drivée par des sujets géopolitiques durables et qui pourraient se propager et concerne des sujets à l’élasticité prix quasi nulle comme on a pu le voir ces derniers mois. De plus, de nouveaux phénomènes encore peu présents pré-Covid comme la transition énergétique, l’autonomie sur certains biens essentiels (énergie, alimentation, médicaments), la désurbanisation progressive de certaines catégories sociales créant des difficultés à recruter dans certains secteurs, pourraient bien compenser largement, par une baisse de productivité et une augmentation des coûts de production, les forces déflationnistes prégnantes de la décennie 2010 qu’étaient la désintermédiation de la consommation, la technologie, un accroissement de la mondialisation des échanges et le fort chômage en Europe.

A moyen terme, l’inflation pourrait donc durer quelques années malgré les efforts de la BCE qui créeront bel et bien un ralentissement économique concentré sur certains secteurs cycliques ou au croisement de tous ces sujets nouveaux…