Par Christopher Dembik, Saxo Bank

|

Analyse de la courbe des taux américains |

|

Synthèse : les investisseurs qui souhaitent évaluer la probabilité d’une récession de l’économie américaine doivent se familiariser avec la courbe des taux, un indicateur clé. |

-

Si l’on en croit l’indicateur le plus prisé du marché, la courbe des taux, le risque d’une récession de l’économie américaine devient de plus en plus plausible.

-

Les espoirs d’un rebond de la croissance pourraient disparaître rapidement si les responsables politiques n’adoptent pas les mesures nécessaires pour stimuler l’économie.

|

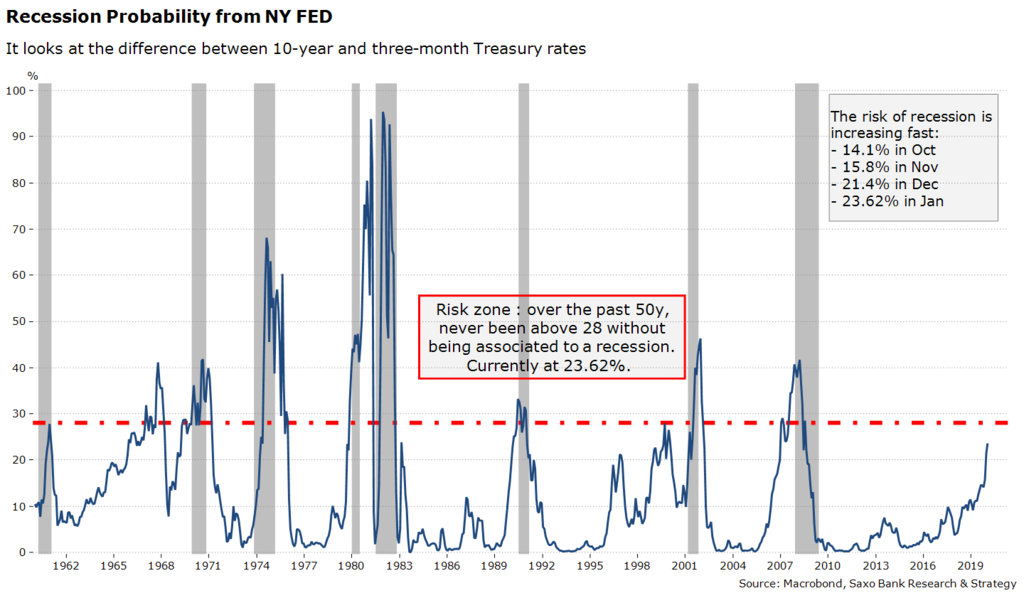

Le risque de récession a augmenté au cours des deux derniers mois. |

|

Les modèles permettant de calculer la probabilité d’une récession de l’économie américaine se sont multipliés ces derniers temps. Saxo Bank utilise le modèle de probabilité de récession de la Réserve fédérale de New York, qui suit l’évolution de l’écart entre le taux des bons du Trésor à 10 ans et le taux des bons du Trésor à 3 mois, pour évaluer la probabilité d’un ralentissement économique. L’écart de taux, actualisé récemment, ressortait à 23,62% en janvier 2019. Le sentiment de panique qu’a fait naître la trajectoire de la politique monétaire de la Fed sur les marchés a contribué à accroître le risque de récession au cours des deux derniers mois. Alors qu’il s’établissait à 14,1% en octobre 2018, l’indice est passé à 15,8% en novembre et a atteint 21,4% en décembre pendant la période de turbulences qui a secoué le marché en décembre. Il se maintient sous le seuil de 28%, systématiquement associé aux épisodes de récession au cours des 50 dernières années, mais il s’approche rapidement de ce niveau. |

|

L’écart entre le taux à 1 an et le taux à dix ans est le plus pertinent. |

|

Pour prédire le taux de probabilité de récession, les investisseurs se concentrent généralement sur l’écart de taux 2 ans/10 ans, car il s’agit de l’indicateur le plus communément utilisé. Cela étant, si l’on en croit les conclusions de plusieurs études de la Réserve fédérale, s’il fallait retenir un seul indicateur sur la courbe des taux, il convient de choisir l’écart de taux 1 an/10 ans, considéré comme le plus pertinent. |

Dans une conjoncture économique normale, la courbe des taux est généralement ascendante et les bons du Trésor à 10 ans offrent un taux d’intérêt supérieur aux emprunts d’État à 1 an. En revanche, durant les périodes de ralentissement économique, les obligations à court terme offrent des taux d’intérêt plus élevés que les obligations à long terme en raison de l’aversion au risque.

Depuis 1970, chaque récession de l’économie américaine a été précédée d’une inversion de la courbe des taux. La fiabilité sur le long terme est assez impressionnante et les faux signaux extrêmement rares.

Si l’on observe l’écart entre le taux à 1 an et le taux à 10, nous constatons qu’il n’y a pas encore eu d’inversion de la courbe. À l’heure où nous rédigeons ces lignes, la prime de risque sur les emprunts d’État à 1 an s’établit à +6 points de base mais elle diminue progressivement. Cela signifie que le risque de récession est réel mais, au regard des décennies passées, il ne pourrait se matérialiser que dans plusieurs trimestres. Historiquement, le décalage entre l’inversion de la courbe des taux et l’épisode de récession est de 22 mois en moyenne. Si l’histoire se répète, ce qui n’est pas certain, la probabilité qu’une récession survienne en 2020 est très élevée.

La situation n’est pas différente

Interrogé sur la tendance à l’aplatissement de la courbe des taux en juillet 2018, le président de la Réserve fédérale, Jerome Powell, comme ses prédécesseurs Ben Bernanke et Janet Yellen, affirme que les perspectives que laisse entrevoir le marché obligataire sont différentes de ce que l’on a connu par le passé, précisant que la forme de la courbe des taux n’influera pas la normalisation des taux d’intérêt et le bilan de la Fed. Il a confirmé à cette occasion que « ce qui compte réellement est de trouver le taux d’intérêt d’équilibre ». Au cours des dernières années, les banquiers centraux ont eu la fâcheuse habitude de faire fi de la courbe des taux car (1) la politique d’assouplissement quantitatif a pesé sur la prime de risque et (2) la propension des investisseurs à privilégier les actifs refuge, notamment les bons du Trésor américain à 10 ans (assortis d’une prime de risque négative), crée des distorsions.

Il est impossible d’ignorer le fait que ces deux facteurs ont une incidence sur la courbe des taux, mais il serait imprudent d’occulter les signaux actuels compte tenu de la fiabilité de la courbe des taux américains lorsqu’il s’agit de prévoir les épisodes de récession. Historiquement, une inversion de la courbe des taux indique que :

-

les marchés tablent sur une dégradation de la conjoncture économique, comme c’est le cas actuellement (la médiocrité des indicateurs américains, à l’instar de la faiblesse des ventes de détail au mois de décembre, confirme un ralentissement marqué de l’économie). Une inversion de la courbe des taux grèverait la rentabilité des banques et les pousserait à durcir leurs conditions de financement, ce qui, à terme, pèserait sur l’économie réelle.

-

Dans certains cas, cela peut également indiquer que la politique monétaire est trop restrictive et que le taux d’équilibre est inférieur à ce que croit la Réserve fédérale. C’est l’une des critiques qui commence à se faire entendre et que semble corroborer notre indice des conditions monétaires aux États-Unis, qui indique un resserrement des conditions monétaires depuis le début de l’année 2018.

|

Et après ? |

|

Nous sommes convaincus que la courbe des taux reste l’un des indicateurs les plus pertinents pour évaluer le risque de récession. Par conséquent, nous pensons que le marché connaîtra un regain de tension au cours des prochains trimestres sur fond de révision à la baisse des prévisions de croissance et en prévision d’une inversion de la courbe des taux. Le graphique ci-dessous illustre l’évolution de l’indice VIX et de l’écart de taux 1 an/10 ans. |

Le calme passager résultant du répit offert par la Fed ne devrait pas durer longtemps. Les tensions réapparaitront car nous constatons que l’écart de taux 1 an/10 ans précède l’évolution du VIX d’environ trois ans. Au cours des trente dernières années, la pentification de la courbe a systématiquement provoqué un regain de tension sur les marchés du fait des inquiétudes sur la croissance. En d’autres termes, le pire est à venir.

L’inversion de la courbe des taux deviendra bientôt le principal problème de la Fed. Pour les responsables politiques et les banquiers centraux, c’est normalement le moment idéal pour adopter des mesures de relance et rassurer les investisseurs, mais il est peu probable que ce scénario se produise à cause des contraintes monétaires, budgétaires et politiques. À l’exception de la Banque populaire de Chine qui pourrait adopter de nouvelles mesures d’assouplissement, les banques centrales du G4 devraient rester en retrait au premier semestre, ce qui signifie que la liquidité globale du G4 continuera à diminuer à mesure que nous entrons lentement mais sûrement dans une nouvelle période économique, plus dangereuse.