Par Isabelle Mateos y Lago – Directrice générale au BlackRock Investment Institute – Cheffe Stratège Gestion diversifiée.

Les rendements des bons du Trésor américain ont fortement chuté en mars, sortant de la fourchette étroite dans laquelle ils s’étaient situés en début d’année. Ces rendements pourraient-ils encore baisser, prolongeant alors la hausse des prix des bons du Trésor ? Notre posture se veut prudente à court terme, les variations récentes nous paraissant excessives. Nous continuons cependant à maintenir notre avis positif sur les bons du Trésor américain pour le rôle clé qu’ils jouent dans la diversification des portefeuilles.

La performance passée n’est pas un indicateur fiable de la performance actuelle ou future. Il n’est pas possible d’investir directement dans un indice.

Sources : BlackRock Investment Institute, avec des données de Bloomberg, avril 2019.

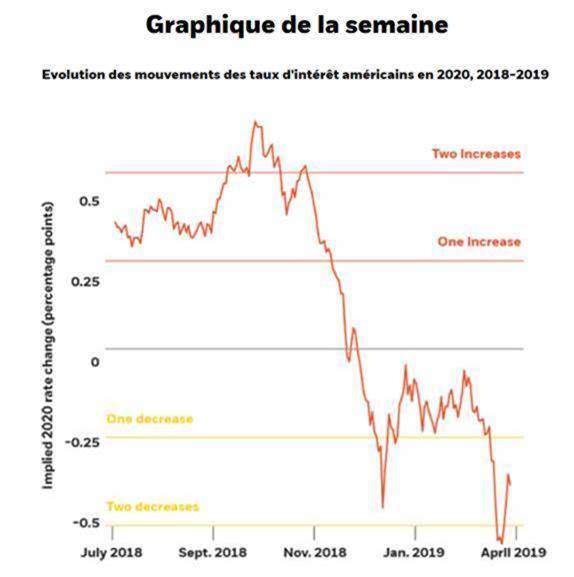

Notes : Le graphique montre la variation implicite du marché des taux d’intérêt à court terme aux États-Unis jusqu’en décembre 2020, comme en témoignent les prix des contrats à terme en eurodollars. Nous utilisons le contrat de décembre 2020 pour représenter les taux implicites fin 2020. Les changements implicites sont représentés par les écarts de prix entre ce contrat et les contrats de livraison de décembre 2018, janvier 2019, février 2019, mars 2019 et avril 2019, qui font avancer d’un contrat chaque fois qu’un contrat expire. Nous supposons que les mouvements de taux sont de 0,25 point de pourcentage.

Nous pouvons évaluer l’ampleur du récent rebond au travers d’un exemple simple : le rendement des bons du Trésor américain à 5 ans est tombé de 2,5 % à 2,25 % au mois de mars, un mouvement inédit depuis la chute des marchés actions mondiaux fin décembre. Les rendements se sont quelque peu redressés au début d’avril, mais ils restent bien en dessous des pics qu’ils avaient enregistrés début mars. La réaction du marché à la posture accommodante prise par la Réserve fédérale américaine (Fed) cette année constitue un des facteurs majeurs de la hausse des prix des bons du Trésor. La Banque centrale a en effet indiqué qu’elle pourrait suspendre sa politique de relèvement des taux de façon prolongée. Cependant, nous pensons que les marchés parient maintenant un peu trop sur cette nouvelle politique accommodante de la Fed. Alors que ces derniers estimaient que la Fed augmenterait ses taux à deux reprises, de 25 points de base à chaque fois, entre l’automne 2018 et la fin de 2020, ils anticipent aujourd’hui deux baisses de ces mêmes taux d’ici à fin 2020. Le graphique ci-dessus illustre bien l’évolution radicale des anticipations des marchés depuis l’automne dernier. Pour notre part, nous continuons de penser que le prochain mouvement de taux de la Fed sera une hausse, mais qu’elle n’interviendra pas avant un certain temps, la banque centrale ayant adopté une posture attentiste.

Comme la Fed, faire preuve de patience

Nous attribuons également le rebond des obligations d’État américaines à la réaction exagérée des marchés face à des données économiques européennes étonnamment décevantes. Ces chiffres ont accentué les risques de ralentissement économique que la Banque centrale européenne (BCE) avait signalés début mars, lorsqu’elle avait annoncé une nouvelle orientation sur les taux, plus accommodante. Ce tournant découlait par ailleurs de l’évolution générale des politiques des banques centrales dans le monde. Les investisseurs semblent avoir interprété la faiblesse des chiffres européens comme le signe d’un ralentissement plus marqué que prévu de l’économie mondiale. Nous prévoyons en effet un ralentissement de la croissance globale, alors que la longue période d’expansion post-crise touche à sa fin, mais nous estimons que l’économie mondiale devrait se maintenir dans une phase de fin de cycle, évitant ainsi une entrée en récession durant l’année 2019 (voir nos Perspectives globales d’investissement – T2 2019). La reprise de l’économie chinoise devrait soutenir la croissance mondiale, et la croissance américaine devrait à nouveau dépasser celle des autres marchés développés, y compris l’Europe.

La baisse récente et inattendue des rendements des bons du Trésor semble avoir été également exacerbée par des facteurs techniques. Lorsque, dernièrement, les rendements obligataires sont passés nettement en dessous de leurs fourchettes, les investisseurs sur les marchés tels que celui des prêts hypothécaires américains ont été poussés à acheter d’autres bons du Trésor américain afin de couvrir leurs positions. Selon nous, ce type d’achat a cependant rarement un effet durable sur un marché aussi liquide que celui des bons du Trésor. Dans ce contexte, nous recommandons donc de faire preuve de patience avant d’accroître l’exposition aux obligations d’État américaines et nous prévoyons que leurs rendements reviendront dans leur fourchette du début de 2019 (de 2,4 % à 2,6 % pour les bons à 5 ans). Nous nous concentrons sur les titres à 5 ans car, en raison d’une courbe de rendement relativement plate, nous ne pensons pas que le rendement supplémentaire actuellement offert par les expositions à plus long terme justifie de courir le risque de taux correspondant.

Nous pensons que les bons du Trésor américain conservent tout leur intérêt en tant qu’agents de diversification des portefeuilles. La relation inverse classique, existant entre les rendements des actions et des obligations d’État américaines, se vérifie toujours pleinement. La corrélation négative devrait selon nous se maintenir durant cette période de fin de cycle, les bons du Trésor jouant un rôle d’amortisseur en cas de « sell off » d’actifs risqués que provoqueraient des craintes sur la croissance. D’une façon générale, le coupon nous semble toujours être l’élément déterminant pour les obligations. Nous nous attendons à ce que les coupons (portage) soutiennent les rendements dans les trimestres à venir, prenant le relais de l’appréciation des prix. Nous préférons les obligations à plus court terme et les placements dans des titres protégés contre l’inflation, compte tenu de la probabilité d’une courbe de rendement plus abrupte et d’attentes d’inflation plus élevées du marché.