Stéphane Déo – Stratégiste- direction de la gestion – LBPAM

Ça commence vraiment à sentir le roussi !

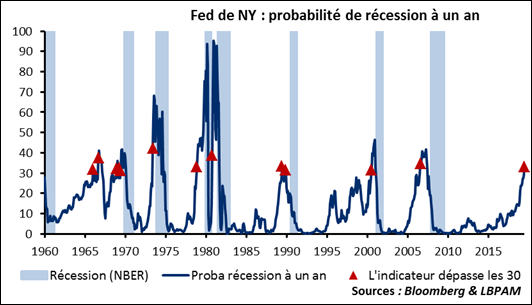

Les indicateurs avancés économiques continuent d’envoyer un message préoccupant. Pour couronner le tout l’indicateur de récession de la Fed de NY a allégrement dépassé les 30%, cote d’alerte lors des précédents cycles. L’estimation de l’impact du QE sur les taux 10-ans est de 95 pdb, un impact qui devrait durer. L’anticipation de réouverture du QE semble avoir générer des flux acheteurs conséquents sur les BTP par les étrangers.

Point de marché : impact du QE, une estimation de la BCE

Un papier de recherche publié par la BCE estime l’impact du QE sur la courbe.

L’intuition est de dire que le QE a réduit le flottant de titres disponible sur le marché, et que l’effet raréfaction a donc un impact sur les prix.

Résultats sur les taux 10-ans, le QE a contribué à diminuer la prime de terme de 95 points de base. Le bund serait donc à +0,60% sans QE au lieu de -0,35% actuellement. L’effet est toutefois moindre sur les maturités plus courtes, moins d’une vingtaine de pdb sur le 1-an.

Un autre point à souligner, l’effet « mémoire » est important, l’impact est lié au stock de titres accumulés par la BCE et non aux flux d’achats. L’impact sur la courbe reste donc de 80 pdb l’année prochaine d’après les estimations, et sera toujours de 35 pdb en 2025. Les taux sont donc appelés à rester bas longtemps.

Pour illustrer ces résultats, nous avons recalculé la courbe en enlevant l’impact QE, le résultat est disponible sur le graphique ci-dessous.

On peut aussi utiliser le modèle pour estimer où serait la courbe si le QE reprenait, hypothèse de plus en plus plausible. Les achats de la BCE étaient limités à 33% des obligations souveraines disponibles, les divers discours des membres de la BCE semblent suggérer qu’une réouverture du QE se ferait avec une limite d’achats à 50% de la dette existante. Sous cette hypothèse, la courbe se présenterait comme le montre le graphique ci-dessous.

Les taux bas sont là pour longtemps…

Les investisseurs étrangers reviennent en Italie

Très forte baisse de la position Target 2 de l’Italie en juin, une amélioration de 38,9 milliards. Il s’agit de la seconde plus forte amélioration enregistrée, le record est détenu par le mois de janvier 2015 lorsque les investisseurs avaient acheté des titres souverains italiens en anticipation de l’ouverture du QE.

Les chiffres de juin suggèrent également que les étrangers ont acheté des BTP en anticipation de la réouverture du QE après le discours de Draghi à Sintra.

Sintra a été un vrai point d’inflexion.

Economie : ça commence vraiment à sentir le roussi !

« Si ça continue il va falloir que ça cesse » disait mon adjudant pendant mon service militaire. On aimerait dire la même chose aux indicateurs économiques qui continuent de baisser.

La livraison du jour :

- Commandes de machines-outils au Japon : baisse de 38,0% par rapport à l’année dernière. Plus bas depuis 2010.

- Enquête Banque de France à 95 en juin après 99, plus bas depuis mi-2013.

- Enquête NFIB (sur les petites entreprises américaines) à 103,3 en juin après 105,0, plus bas depuis l’élection de Trump si on exclue le T1 de cette année.

Bref tout ceci n’est pas réjouissant. Il faut ajouter BASF qui hier a quasiment divisé par 2 ses attentes de bénéfices sur l’année en parlant de faiblesse dans l’industrie allemande et l’agriculture américaine.

Pour couronner le tout, la Fed vient de mettre à jour son indicateur mensuel de probabilité de récession, on est passé allégrement au-dessus de 30% (32,88 après 29,62).

Historiquement, les sept dernières récessions ont été prévues par cet indicateur lorsqu’il est passé au-dessus de 30% On est donc bien entré dans la zone dangereuse.

L’automatisation conduit-elle à une réduction des effectifs ?

L’enquête ci-dessous effectuée par le BCG montre les attentes des entreprises. La réponse est sans ambiguïté avec une majorité qui attend une réduction d’effectifs. Il faut toutefois noter que ces attentes ne sont pas liées au niveau de développement du pays : on trouve parmi les plus touché à la fois des pays intermédiaires en termes de développement (Chine et Pologne) et des pays très avancés technologiquement (Japon).

Autre point important, les études micro-économiques ne valident pas exactement le graphique ci-dessous. La réalité est un peu plus subtile. Les entreprises qui augmentent le plus l’automatisation créent des emplois en moyenne car elles gagnent des parts de marché ; l’effet de l’automatisation est effectivement négatif au niveau de l’économie mais c’est surtout parce que les entreprises qui ne s’engagent pas dans cette voie finissent par disparaitre.