Les anticipations d’inflation ont récemment dégringolé, provoquant une baisse des rendements des emprunts d’État américains et braquant les projecteurs sur la politique monétaire de la Réserve fédérale américaine (Fed).

Le marché s’attend maintenant à ce que la Fed réduise ses taux par trois fois d’ici la fin 2020. L’institution s’inquiète du fait que les instruments actuellement à sa disposition ne seraient pas suffisants pour pouvoir juguler une future récession. C’est la raison pour laquelle elle réfléchit à de nouvelles stratégies permettant de doper les anticipations d’inflation, une évolution qui aurait des implications pour l’économie et pour les marchés.

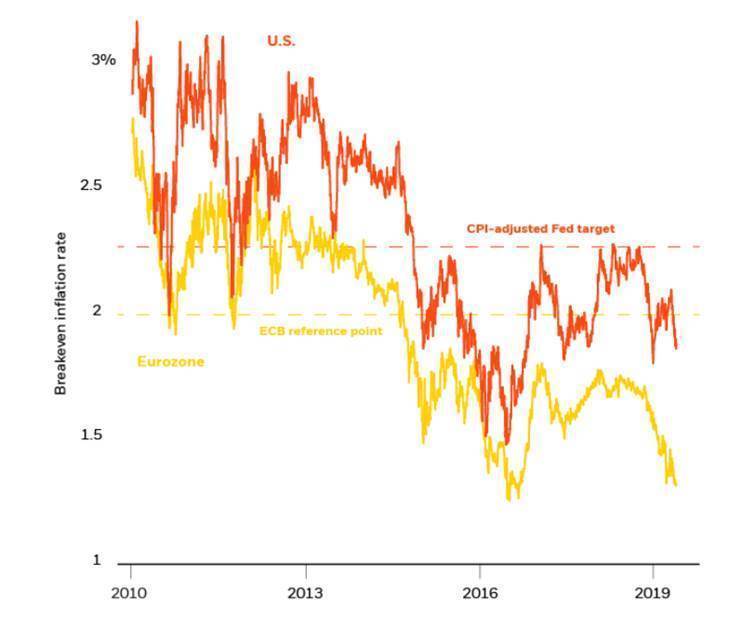

Graphe de la semaine: Prévisions d’inflation aux Etats-Unis et dans la zone Euro, de 2010 à 2019

Sources : BlackRock Investment Institute, et données de Bloomberg, mai 2019.

Notes : le graphique montre les marchés d’inflation sur la base d’une inflation anticipée à cinq ans sur cinq ans, telle que mesurée par les swaps d’inflation. La cible de la Fed est ajustée 25 points de base de plus pour tenir compte de la différence entre les prix du marché de l’indice IPC dans les swaps d’inflation et l’indice d’inflation PCE, la cible de la Fed. L’objectif d’inflation de la FED se situe juste en dessous d’un point de référence de 2 %.

La réflexion que mène actuellement la Fed pourrait induire des changements dans sa politique en début d’année prochaine. Une conférence organisée cette semaine par la Réserve fédérale de Chicago sera consacrée au sujet. L’analyse en cours vise à relever un double défi auquel sont confrontées les banques centrales depuis la crise financière mondiale : d’une part, la chute des taux d’intérêt neutres – c’est-à-dire les taux qui ne stimuleraient ni ne freineraient la croissance économique – et, d’autre part, la chute des anticipations d’inflation. Toutes deux pourraient réduire la capacité de la politique monétaire à contrer de futurs ralentissements, en rognant l’écart existant entre le taux d’intérêt réel et le niveau de taux d’intérêt le plus bas qu’une banque centrale puisse fixer de manière réaliste.

Le graphique ci-dessus montre comment les anticipations d’inflation ont sensiblement diminué par rapport à la cible, à la suite d’une période prolongée durant laquelle l’inflation effective a été inférieure aux objectifs des banques centrales. Ces anticipations n’ont pas été aussi proches des objectifs que les acteurs des marchés et les banques centrales l’avaient espéré.

Nous pensons que la persistance de cette tendance pourrait remettre en cause la crédibilité des objectifs d’inflation fixés par ces institutions.

Recours à des stratégies de rattrapage

Parmi les options de politique monétaire aujourd’hui envisagées par la Fed et les autres banques centrales des marchés développés figure le passage d’un ciblage flexible de l’inflation – qui permet de maintenir le taux d’inflation proche de l’objectif fixé – à des stratégies de ‘‘rattrapage’’, qui provoqueraient une surchauffe économique temporaire et délibérée afin de compenser un déficit d’inflation antérieur.

Nous évaluons les implications qu’aurait une telle évolution dans nos dernières Perspectives macro et de marché, Fed to raise its inflation game?, co-rédigées par Bob Miller, le responsable des stratégies obligataires fondamentales – Amériques pour BlackRock, et Jonathan Pingle, le responsable des études économiques pour les obligations mondiales.

Les stratégies de rattrapage – la poursuite d’une cible d’inflation moyenne en est un bon exemple – nécessitent que les marchés croient en la capacité des banques centrales de faire grimper l’inflation au-dessus de leurs objectifs, et ce malgré les difficultés actuellement rencontrées par ces mêmes banques.

En l’absence d’une telle conviction, il est peu probable que les banques centrales puissent impulser une évolution significative des anticipations d’inflation.

L’impact économique qui en résulterait dépendrait des caractéristiques du changement de stratégie que la Fed pourrait opérer. Quelques thèmes généraux se dégagent toutefois, si l’on compare les taux d’intérêt directeurs dans le cadre d’un ciblage flexible de l’inflation aux stratégies de rattrapage actuellement envisagées. Les modèles scientifiques ainsi que ceux de la Fed suggèrent que l’économie revient plus rapidement à un état stable après un ralentissement si les banques centrales optent pour des stratégies de rattrapage. Les taux d’intérêt resteraient probablement plus bas plus longtemps que dans le régime de politique monétaire actuel. Si la Fed avait adopté une stratégie de rattrapage après la crise financière, elle n’aurait probablement pas encore commencé à relever ses taux, qui se seraient alors maintenus aux plus bas auxquels ils étaient tombés après la crise. La volatilité macroéconomique pourrait diminuer à mesure que le risque d’un grave ralentissement économique s’estompe. De son côté, le risque de création de bulles d’actifs pourrait augmenter.

Le président de la Fed, Jerome Powell, a déclaré que les facteurs qui pèsent sur l’inflation de base aux États-Unis étaient « transitoires ». Notre GPS Inflation arrive à la même conclusion.

Nous nous attendons à ce que la Fed maintienne ses taux inchangés pendant une longue période, à moins qu’une escalade inattendue des tensions commerciales ne crée des risques importants pour la croissance. Si la Fed met en œuvre une stratégie de rattrapage, cela pourrait contribuer à réduire le risque de déflation, ainsi que le risque qu’une récession ne se mue en une véritable crise, même si nous estimons que des mesures plus radicales seraient déjà nécessaires pour faire face à une récession. La réduction de ces deux risques, associée à des taux bas sur un plus long terme et à des anticipations d’inflation plus élevées à long terme, permettrait probablement aux actifs risqués de s’apprécier à court terme. Mais l’impact sur le marché pourrait s’avérer caduc si ce dernier considère que le changement opéré n’est qu’un simple ajustement de la politique actuelle de la Fed.