Par Benoit Peloille, stratégiste chez VEGA IM

Alors que la BCE a délivré un message particulièrement accommodant hier, les marchés actions ont tout de même reculé, attendant probablement plus de détails sur les actions à venir. Mercredi prochain, la banque centrale américaine délivrera son message de politique monétaire et il fait peu de doute quant à une baisse de 25bps de son taux directeur (le consensus attend une baisse de 25bps à 80%, et 20% attendent 50bps). Néanmoins, à l’image de la conférence de presse de la BCE hier, les marchés seront à l’affut d’éventuels détails sur les actions futures et notamment l’entrée dans un cycle d’assouplissement monétaire. Celle-ci n’est pourtant pas acquise compte tenu des fondamentaux de l’économie américaine et un risque de déception n’est pas à exclure en cas de simple baisse de taux « préventive » et perçue comme limitée :

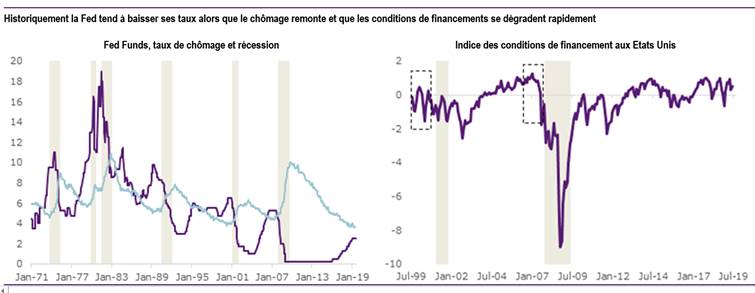

- Généralement, la Fed démarre un cycle d’assouplissement monétaire alors que des signes clairs de dégradation du marché du travail apparaissent. Aujourd’hui, le taux de chômage aux Etats Unis reste sur ses plus bas et il est encore tôt pour y voir une dégradation des conditions d’accès au marché de l’emploi.

- L’inflation est effectivement contenue, mais depuis le précédent FOMC, la situation n’indique pas une dégradation majeure. Les anticipations d’inflation à 5 ans ont légèrement rebondi, pour être désormais plus en ligne avec l’objectif de la Fed de 2%.

- L’activité manufacturière s’est dégradée, mais reste décente (ISM Manufacturier toujours en zone d’expansion). A titre d’exemple, en décembre 2000, la Fed avait abaissé ses taux directeurs de 50bps alors que l’ISM Manufacturier s’était déjà largement enfoncé en zone de contraction (43.9 points).

- En septembre 2007, la Fed n’avait pas attendu que l’activité se contracte pour agir et avait abaissé ses taux de 50bps alors que l’ISM manufacturier était à 53.8 points. Néanmoins, la crise de la dette des ménages avait déjà commencé, et, comme en 2000, les conditions de financements s’étaient significativement dégradées, nécessitant une action significative face au risque de « creditcrunch».

- De prime abord, un risque de déception existe, notamment suite à la hausse des actifs risqués des dernières semaines.