Par Isabelle Mateos y Lago -Directrice générale au BlackRock Investment Institute

– Cheffe Stratège Gestion diversifiée

Nous continuons de privilégier les actions au détriment des obligations, mais nous réaffirmons la nécessité de mettre l’accent sur la résilience du portefeuille dans un contexte d’incertitudes croissantes.

Les actions ont chuté, entraînées par les titres de croissance et les actions « momentum ». L’indice VIX, qui mesure la volatilité, s’est hissé à son plus haut niveau depuis février. La période de publication des résultats trimestriels a débuté.

Les publications des résultats du troisième trimestre et les prévisions des entreprises devraient apporter un aperçu de la façon dont les barrières douanières risquent d’affecter la confiance des entreprises et la croissance mondiale.

Le « sell-off » d’octobre est inquiétant au vu du contexte

Le resserrement des conditions financières et les craintes de plus en plus sérieuses à l’égard des conséquences des tensions commerciales accrues entre les États-Unis et la Chine inquiètent les investisseurs – et ont contribué à déclencher la chute des actions ce mois-ci. Nous continuons de privilégier une prise de risque sélective, même si les récentes évolutions du marché nous confortent dans notre volonté de renforcer la résilience des portefeuilles.

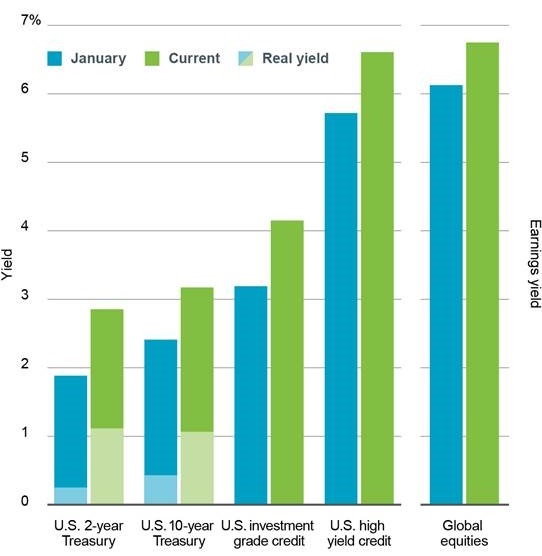

Graphe de la semaine

La performance passée n’est pas un indicateur fiable des résultats actuels ou futurs. Il n’est pas possible d’investir directement dans un indice.

Sources : BlackRock Investment Institute, avec des données de Thomson Reuters, octobre 2018.

Notes : Les indices utilisés de gauche à droite sont : Indices Thomson Reuters Datastream Obligations d’Etats US 2 ans et 10 ans, indice Crédit US Bloomberg Barclays, indice High Yield US Bloomberg Barclays et indice MSCI All-Country World. Le renement sur le marché actions est représenté par le rendement des bénéfices à terme « forward » sur 12 mois. Les rendements obligataires réels se basent sur les rendements des Treasury Inflation-Protected Securities (TIPS) US. Les rendements de janvier 2018 sont à la date du 1er janvier 2018 et les rendements actuels sont au 10 octobre 2018.

La hausse des taux d’intérêt est l’un des principaux facteurs liés au resserrement des conditions financières en 2018. Les attentes du marché à l’égard des futurs relèvements de taux de la Réserve Fédérale ont été revues à la hausse et sont désormais conformes à nos prévisions : environ trois hausses de taux au cours des 12 prochains mois. Par conséquent, des rendements plus élevés des obligations à court-terme, ce qui accroît la concurrence pour l’obtention de capitaux. Cette situation contribue à la baisse des cours des actions et à la hausse des rendements obligataires. Cette dernière s’explique par la hausse des taux d’intérêt réels, et non par les anticipations inflationnistes, comme en témoignent les zones bleu clair et vert clair dans le graphique ci-dessus. L’augmentation de la prime de terme, c’est-à-dire le rendement supplémentaire que les investisseurs exigent pour détenir de la dette à long terme, y a contribué. Les investisseurs ont réajusté leurs exigences de rendement pour toutes les classes d’actifs, compte tenu des incertitudes croissantes et de la hausse des rendements à court terme. Cette revalorisation s’est intensifiée depuis le début du mois d’octobre.

Renforcement des portefeuilles

Une partie de la récente chute des marchés boursiers s’explique par les inquiétudes suscitées par l’intensification du conflit commercial entre les États-Unis et la Chine. La semaine dernière, certaines entreprises mondiales ont fait part de leurs préoccupations à l’égard des tensions commerciales, ce qui a alimenté l’incertitude des investisseurs quant à la pérennité des perspectives de croissance et de bénéfices. Notre indicateur lié au risque géopolitique global s’est replié ces dernières semaines, mais les tensions commerciales entre les États-Unis et la Chine sont élevées et constituent, selon nous, la principale menace vis-à-vis de la croissance alimentée par les États-Unis. Nos indicateurs de croissance BlackRock GPS indiquent une croissance mondiale robuste assortie d’un faible niveau d’inflation – et ne considèrent pas que les tensions commerciales vont entraver l’activité économique. Toutefois, la menace négative que fait peser le protectionnisme commercial pourrait encore se faire sentir en raison de l’intégration très poussée des chaînes de valeur des entreprises à l’échelle mondiale. À cet égard, les publications des résultats du troisième trimestre seront déterminantes.

Le repli de l’indice MSCI World de la semaine dernière a été le deuxième plus important en 2018, bien que la performance des actions internationales reste positive depuis le début de l’année. Les marchés actions ont enregistré une forte rotation, les actions « momentum » ayant sous-performé après une période de forte hausse. Nous pensons que l’essentiel des récentes pressions à la vente sont dues au fait que les hedge funds ont dénoué de nombreuses positions très prisées, en particulier dans le secteur de la technologie et parmi les valeurs de croissance. L’augmentation du rendement des bons du Trésor américain à 10 ans au début de la semaine dernière a fait suite aux propos offensifs des responsables de la Fed qui ont entraîné une hausse des anticipations du marché quant à la trajectoire des taux directeurs. L’augmentation des rendements du marché est attribuable à la hausse des taux d’intérêt réels et à une prime de terme plus élevée, souvent associée à une incertitude accrue.

Selon nous, les bénéfices des entreprises vont continuer d’être soutenus par une croissance mondiale supérieure à la tendance. Nous maintenons notre préférence pour les actions face aux obligations. Nous réaffirmons toutefois la nécessité de mettre l’accent sur la résilience du portefeuille. Les entreprises dont les résultats du troisième trimestre et les prévisions pour le quatrième trimestre se révèleront décevants risquent d’être sévèrement pénalisées. Nous privilégions l’exposition aux actions de qualité et le marché américain au détriment des autres marchés développés en raison de la bonne tenue des bénéfices et de la solidité des bilans. Au sein de la poche obligataire, nous favorisons les émissions de court-terme mais nous commençons à identifier des opportunités sur la partie longue de la courbe des taux aux États-Unis et en Europe. À long terme, la hausse des taux d’intérêt devrait se traduire par de meilleures performances dans toutes les classes d’actifs. Pour autant, nous estimons que les risques resteront élevés ou augmenteront davantage à court terme, ce qui exercera des pressions sur les performances.