Par Gene Tannuzzo, Deputy Global Head of fixed income de Columbia Threadneedle Investments.

Après une année de perspectives mitigées, nous abordons 2020 avec réserve.

2019 a offert de belles performances aux investisseurs, les prix des actifs ayant généralement augmenté. C’est le cas des actions (croissance à deux chiffres pour l’indice FTSE World au moment où nous écrivons ces lignes) et des obligations (les rendements obligataires mondiaux renouant avec des planchers qui n’avaient plus été observés depuis plusieurs décennies), qui ont été source de rendements du capital positifs.

Pourtant, la conjoncture économique n’était guère positive : la croissance a ralenti pour atteindre son rythme le plus lent depuis la crise financière, tandis que le Fonds monétaire international table sur un taux de croissance annuel du PIB mondial d’à peine 3% pour 2019.

Ce ralentissement s’explique par différentes raisons. Nous avons constaté une baisse de la confiance des entreprises et, avec elle, un recul des dépenses d’investissement. L’année 2019 a également été marquée par des conflits commerciaux opposant les États-Unis et l’Europe, les Etats-Unis et la Chine ou le Royaume-Uni et l’Europe. Ces désaccords ne vont pas disparaître comme par enchantement et nous pensons qu’ils continueront de peser sur les marchés obligataires en 2020.

Ce qui pourrait changer en revanche, c’est la réaction des banques centrales. Dès lors que certaines d’entre elles ont réduit drastiquement leurs taux en 2019, la marge d’assouplissement monétaire pourrait s’avérer fort limitée dans bien des cas. La Réserve fédérale américaine a opéré trois baisses de taux en 2019 et, avec une fourchette désormais comprise entre 1,5% et 1,75% depuis le mouvement d’octobre, beaucoup pensent qu’elles seront plus rares en 2020, voire qu’il n’y en aura pas du tout.

De nouvelles formules de relance ?

En revanche, 2020 pourrait être l’année où les banquiers centraux devront évaluer si leurs politiques de rendements négatifs fonctionnent. Ainsi, l’année qui s’approche pourrait voir les banquiers centraux remettre en question leurs instruments de politique et commencer à envisager de nouvelles alternatives aux mesures de relance, comme des prêts ciblés ou des dépenses ciblées d’infrastructures.

Nous nous attendons par ailleurs à ce que davantage de gouvernements aient recours à des programmes de relance budgétaire pour stimuler la croissance. Nous pensons que Christine Lagarde, qui vient de reprendre les rênes de la Banque centrale européenne, pourrait presser les gouvernements européens de dépenser davantage pour stimuler leurs économies, ce qui affecterait assurément les marchés obligataires.

Cette éventualité d’une multiplication des mesures de relance gouvernementales est le signe qu’un risque accru de récession pèse sur les marchés développés. L’Allemagne, les Etats-Unis et le Royaume-Uni (en fonction de l’issue du Brexit) nous semblent à cet égard particulièrement menacés en 2020. Les prochaines élections américaines et les troubles persistants en Chine et à Hong Kong créent également un risque politique élevé.

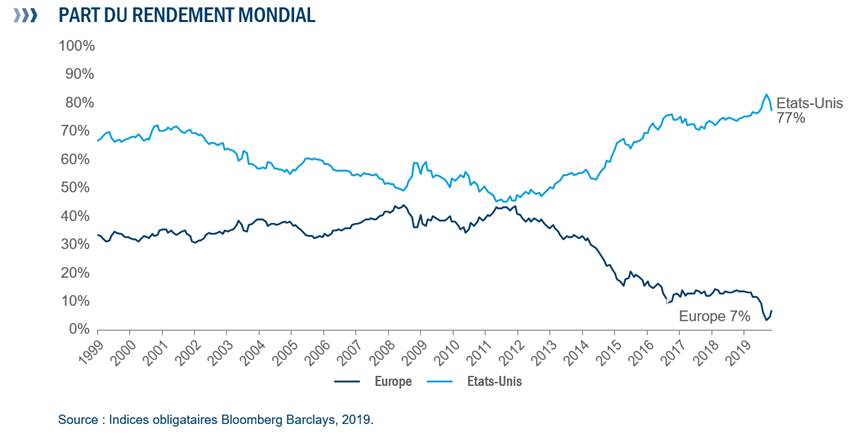

Dans ce contexte, nous pensons qu’en 2020 les investisseurs en obligations se tourneront vers des valeurs refuges. Quand on voit combien les rendements négatifs sont généralisés, la tâche paraît difficile. Ainsi, l’Europe représente environ 30% du marché obligataire mondial en valeur, mais seulement 7% en termes de rendement.1

Investir de manière sélective

Alors, que doivent faire les investisseurs obligataires ? Etant donné que les rendements ont encore chuté au cours de l’année écoulée, il est encore plus difficile de dénicher des obligations refuges produisant des rendements décents, voire même positifs. Les Bunds allemands, qui sont passés en territoire négatif, sont un bon exemple montrant combien il peut s’avérer coûteux de détenir des obligations refuges.

Les risques de défaut deviennent également préoccupants. Au vu de cette conjoncture économique incertaine, nous prévoyons une hausse du risque de défaut dans certaines juridictions l’an prochain. Nous prévoyons une hausse du risque de défaut des obligations à haut rendement américaines à 3,8% en 2020, contre 2% en 20192, en raison notamment des difficultés auxquelles est confronté le secteur de l’énergie. Les investisseurs feraient bien d’en tenir compte.

Ensuite, il y a le risque de désendettement en Chine. S’il s’opère de manière erratique, tous les marchés seront impactés, et en premier les marchés obligataires émergents.

Compte tenu de tous ces risques, nous recherchons des valeurs refuges alternatives, du côté par exemple des obligations d’entreprises investment grade présentant un faible risque de défaut tout en offrant des rendements positifs décents.

Le secteur des services aux consommateurs est une bonne option. S’il faut attendre quelque faiblesse au niveau de l’industrie, des échanges commerciaux et du secteur manufacturier en 2020, cela n’augure pas nécessairement une récession dans la consommation. En effet, ce n’est que dans la moitié des cas qu’une récession économique conduit également à un déclin de la consommation.

Grâce à une base de revenus robustes et à un endettement modeste, les secteurs de la consommation sont en position de force. En 2020, nous rechercherons des opportunités parmi les titres adossés à des actifs et à des créances hypothécaires, ainsi que dans les secteurs tournés vers le marché intérieur tels que les télécommunications, les services aux collectivités et l’alimentation et les boissons, qui ont tendance à rembourser leur dette et dont les obligations offrent des rendements positifs.