PERSPECTIVES 2020 DU MARCHÉ ACTIONS

Par Alex Crooke et George Maris – co-responsables de la gestion actions – Janus Henderson

Les actions ont atteint de nouveaux records en 2019 malgré la volatilité élevée engendrée par les tensions géopolitiques. Si ces fluctuations se poursuivent en 2020 (ce qui est probable), les co-responsables de la gestion actions Alex Crooke et George Maris pensent que l’une des priorités des investisseurs sera l’analyse minutieuse des fondamentaux.

Au cours des douze derniers mois, les investisseurs ont été confrontés à une évolution en dents de scie sur les marchés actions internationaux, dans un contexte marqué par des conflits commerciaux et un ralentissement de la croissance économique. Ce qui n’a pas empêché les actions de continuer à enregistrer des performances solides. Fin octobre dernier, l’indice S&P 500® a atteint de nouveaux records et la plupart des grands indices actions (pays développés et émergents confondus) étaient en territoire positif sur l’année.1

La question est désormais de savoir si les actions peuvent encore progresser en 2020.

Selon nous, la réponse à cette question dépendra en grande partie de la géopolitique, avec notamment l’approche des élections présidentielles américaines, les incertitudes relatives au Brexit et la poursuite des pourparlers commerciaux.

Mais il y a aussi des facteurs positifs : l’assouplissement des politiques monétaires des grandes banques centrales, d’éventuelles mesures de relance budgétaire et la vigueur du marché du travail américain.

En cette fin de cycle économique, les valorisations de nombreux indices actions sont désormais supérieures à leurs moyennes à long terme, mais les actions restent attractives par rapport aux autres classes d’actifs, notamment les obligations, avec environ 13 000 milliards de dollars d’emprunts d’État offrant un rendement négatif. Autrement dit, les actions vont encore devoir faire fi de nombreuses incertitudes en 2020, mais nous ne pensons pas qu’elles déraillent de leur trajectoire.

Nous pensons plutôt que la volatilité persistante sera créatrice d’opportunités pour les investisseurs prêts à s’exposer sur la base de la qualité des fondamentaux.

Les signaux mitigés rendent les perspectives incertaines

Le ralentissement de l’activité industrielle à l’échelle mondiale fait craindre une récession en 2020. Si la croissance a tendance à ralentir en fin de cycle, nous pensons que les évènements politiques ne font qu’amplifier le ralentissement actuel.

Prenons l’exemple des États-Unis : malgré la solidité des dépenses des ménages et le point bas du chômage sur 50 ans (3,5 %), la confiance des entreprises américaines a fortement diminué au 2ème semestre 2019 en raison de l’impact négatif de l’impasse commerciale sur les exportations et de la baisse des investissements.

Il nous est impossible de prévoir l’évolution future de la guerre commerciale ou d’autres évènements politiques susceptibles d’avoir des conséquences binaires (comme l’élection présidentielle aux États-Unis).

Mais compte tenu de l’imprévisibilité accrue des politiques publiques, lesquelles auront des impacts variables sur les différents

secteurs à court terme, il est particulièrement important que les investisseurs en actions diversifient leurs portefeuilles.

Il est également primordial selon nous d’avoir une très bonne compréhension de la capacité de l’équipe de gestion a affronter ces événements. Certaines entreprises ne comptent pas uniquement sur l’économie pour assurer leur croissance. Elles développent des produits innovants, trouvent des synergies dans des opérations de fusions-acquisitions ou bâtissent des réseaux défendables. Les entreprises disposant de ce type de leviers pourraient rencontrer un certain succès, quel que soit le contexte politique ou économique. De

même, de nombreuses sociétés sont de plus en plus sensibles aux bonnes pratiques environnementales, sociales et de gouvernance (ESG), en raison notamment des changements instaurés par les politiques fiscales et les réglementations relatives à l’environnement et à la protection des données privées. Selon nous, les entreprises qui parviennent à offrir des solutions adaptées à ces problématiques pourraient créer de la valeur actionnariale sur le long terme.

L’affaiblissement de la croissance pourrait inciter les États à réagir

A court terme, le commerce mondial demeure un sujet brûlant. Une avancée des négociations commerciales sino- américaines pourrait libérer la croissance des anticipations de bénéfices en 2020 et soutenir la progression des actions.

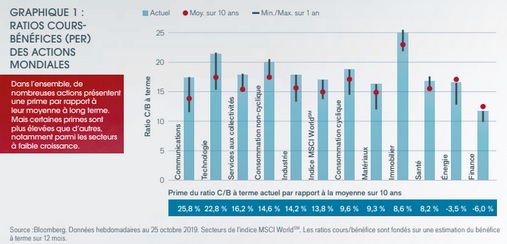

GRAPHIQUE 1 : RATIOS COURS-BÉNÉFICES (PER) DES ACTIONS MONDIALES

Dans l’ensemble, de nombreuses actions présentent une prime par rapport à leur moyenne à long terme.

Mais certaines primes sont plus élevées que d’autres, notamment parmi les secteurs à faible croissance.

A l’inverse, la moindre impasse pourrait contraindre les entreprises à réduire leurs investissements et leurs recrutements.

Conscientes de ces éventualités, les banques centrales ont arrêté de durcir leurs politiques et ont décidé de réduire les taux d’intérêt et de réactiver les programmes d’achat d’obligations, un changement de cap censé relancer l’économie et traditionnellement favorable aux actions.

Toutefois, les taux étant déjà à des plus bas record – ou proches -, l’efficacité des politiques monétaires pourrait commencer à diminuer.

C’est précisément ce qu’a indiqué le président sortant de la Banque centrale européenne (BCE) Mario Draghi lorsqu’il a déclaré que des mesures de relance budgétaires coordonnées étaient nécessaires en zone euro pour relancer l’investissement.

Depuis début 2019, la Réserve fédérale (Fed) a abaissé à trois reprises les taux d’intérêt et a déclaré en octobre que de futures baisses des taux dépendraient de l’évolution des recrutements et de l’inflation.

Quoi qu’il en soit, nous anticipons un assouplissement de la politique de la Fed si les conditions se dégradent. D’autres gouvernements ont déjà pris des mesures de relance budgétaires. Le ministre britannique des finances Sajid Javid a revu à la hausse les dépenses publiques sur la période de 2020-2021 d’un montant inédit depuis 15 ans. Dans le même temps, le Japon a dédié des fonds à des allégements fiscaux ciblés, à la fourniture de bons d’achat et à des travaux publics, et a déclaré que de nouvelles mesures de relance budgétaires pourraient être mises en œuvre si une récession mondiale menaçait l’économie du pays.

Si ces efforts portent leurs fruits, les entreprises cycliques exposées au produit intérieur brut (PIB) pourraient en bénéficier.

Historiquement, ces valeurs surperforment souvent lors des dernières phases du cycle économique, en anticipation des mesures gouvernementales. De plus, certains de ces secteurs affichent une décote par rapport au reste du marché ou à leurs moyennes à long terme, ce qui offre un certain potentiel haussier.

Nous pensons que les thèmes

durables, comme les ruptures technologiques,

l’essor de la classe moyenne dans les pays

émergents et les innovations médicales,

pourraient continuer à soutenir les actions des

entreprises bien positionnées pour exploiter

ces tendances à long terme. Mais un rebond

des valeurs cycliques pourrait contribuer à

disperser la surperformance récente des

actions.

Le positionnement « anti-momentum »

Selon nous, un élargissement des performances des actions à d’autres secteurs serait une évolution favorable. Pendant l’essentiel de l’année 2019, les investisseurs ont récompensé les valeurs défensives traditionnelles, propulsant leurs multiples de valorisation à la hausse malgré la croissance modeste de leurs flux de trésorerie. Mais en septembre, une rotation brutale s’est opérée des valeurs défensives vers les valeurs cycliques, longtemps délaissées. Ce positionnement « anti-momentum » témoigne selon nous d’une évolution radicale du sentiment des investisseurs, qui ne souhaitent plus payer la « sécurité » à n’importe quel prix.

Une tendance identique s’observe également pour les entreprises s’introduisant en bourse.Certaines « licornes » très médiatisées (des start-up privées valorisées plus de 1 milliard de dollars) se sont lancées sur cette voie en 2019 en raison de l’opposition accrue du marché à payer des croissances non rentables.

GRAPHIQUE 2 : VALORISATION RELATIVE DES OBLIGATIONS/ACTIONS

Du fait de l’assouplissement des politiques monétaires,

les obligations sont désormais onéreuses par rapport aux

actions, notamment depuis l’augmentation du nombre

d’emprunts d’État affichant des rendements négatifs.

Selon nous, ce scepticisme est salutaire.

Bien qu’elles soient plus risquées que la

dette souveraine des pays développés, les

actions semblent attractives en valeur

relative. L’indice MSCI All Country WorldSM

offre par exemple un rendement réel de

5,4 %, un niveau trois fois supérieur au

rendement des bons du Trésor américain à

10 ans et largement plus élevé que le

rendement négatif du bund allemand à 10

ans.

Dans une économie mondiale confrontée à

de multiples ruptures technologiques et

incertitudes politiques, il est selon nous

crucial d’identifier des entreprises dont les

valorisations sont soutenues par des

équipes de direction compétentes, des

marques défendables et une capacité

éprouvée à gagner des parts de marché et/

ou à accroître les flux de trésorerie. La

faiblesse des multiples de certaines valeurs

peut s’expliquer par la tendance à la

désintermédiation de leur secteur, alors

qu’un multiple élevé peut refléter la

domination d’une entreprise dans son

secteur ou la vigueur de sa croissance. De

telles nuances font souvent une différence

sur les performances à long terme d’un

portefeuille d’investissement, mais peuvent

être négligées pendant les épisodes de

volatilité élevée.

Identifier des opportunités

dans le monde entier

Nous pensons également que les

investisseurs devraient diversifier leur

exposition géographique. Les marchés

américains ont tiré les actions mondiales à

la hausse en 2019, grâce notamment aux

innovations et à la relative bonne santé de

l’économie américaine. En 2020, ce

leadership de marché pourrait se diffuser

aux régions dont les valorisations sont

comparativement attractives et qui

possèdent un potentiel haussier.

En Europe, le sentiment des investisseurs

s’est révélé particulièrement négatif en

raison du Brexit et de l’impact de la guerre

commerciale sur l’activité manufacturière et

des exportations, deux moteurs importants

du PIB de la zone euro. Mais selon

certaines prévisions, une reprise de la

production industrielle se profile en 2020,

notamment si les négociations

commerciales progressent. En outre, la

BCE a réactivé son programme d’achat

d’obligations en novembre. Cet apport de

liquidité devrait soutenir l’économie et

assurer une certaine stabilité des prix des

actifs et, au final, améliorer le sentiment des

investisseurs à l’égard de l’Europe.

Dans le même temps, la guerre

commerciale provoque une réorientation

des flux d’investissements et des échanges

de biens, ce dont certaines régions

bénéficient progressivement. Entre 2017 et

2018, les investissements de la Chine dans

de nouvelles constructions dans les pays

asiatiques en développement se sont

envolés de quasiment 200 %, selon un

rapport de la Banque asiatique de

développement.2

De plus, sur les 6

premiers mois de l’année 2019, les

importations des États-Unis en provenance

de Chine ont diminué de 12 % (en rythme

annuel), alors que celles en provenance du

Vietnam, de Taïwan et du Bangladesh ont

augmenté de 33 %, 20 % et 13 %,

respectivement.

Cette croissance des investissements

chinois doit être mise en balance avec les

risques inhérents aux économies des pays

en développement, où les entreprises d’État

peuvent être obligées de servir les intérêts

du pays, au détriment de ceux des

actionnaires minoritaires. Voilà encore une

raison plaidant selon nous en faveur d’une

approche rigoureuse face aux conditions de

marché actuelles, tout en mettant l’accent

sur les fondamentaux en 2020.

—–

Comprendre le sens des multiples de valorisation

Les ratios cours-bénéfices

prévisionnels de certaines actions

mondiales sont nettement supérieurs à

leur moyenne sur 10 ans, malgré une

croissance atone ces cinq dernières

années. Il s’agit notamment des

secteurs traditionnellement défensifs,

comme la consommation non-cyclique,

pour lesquels les investisseurs payaient

encore récemment une prime pour

bénéficier de leur « sécurité ». A

l’inverse, d’autres secteurs présentant

des ratios cours-bénéfices bas ou des

primes de valorisation plus faibles ont

enregistré des taux de croissance plus

soutenus sur la même période. Le

secteur technologique affiche quant à

lui une prime, mais probablement pour

une bonne raison

: il enregistre en effet la croissance des

bénéfices d’exploitation la plus

dynamique.

—–