Par Blackrock Investment Institute

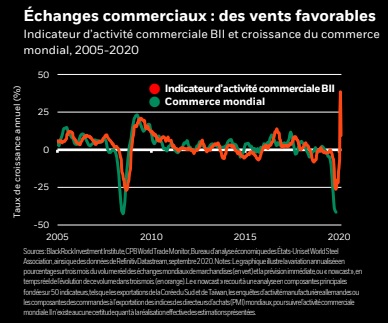

Le choc provoqué par la Covid-19 a fortement réduit les échanges commerciaux mais les vents pourraient redevenir favorables. Notre indicateur d’activité commerciale en temps réel –qui donne une mesure des volumes commerciaux à trois mois –a en effet rebondi en territoire positif. On peut en déduire que ces volumes seraient proches des niveaux d’avant le choc pandémique.

Le redémarrage des économies est un levier important du rebond du commerce. La Chine a ouvert le bal grâce à sa sortie de confinement précoce; la croissance de la demande d’équipements médicaux a également contribué à cette reprise. Si les tensions commerciales sont demeurées constantes, la baisse des importations chinoises en provenance des États-Unis pourrait les accroître à l’approche des élections américaines. Dans la zone euro –une économie plus ouverte que celle des États-Unis –les données commerciales s’améliorent également après une forte baisse pendant la période d’arrêt de l’activité.

La faiblesse du dollar américain (USD) pourrait aussi avoir joué un rôle dans la croissance des volumes d’échanges mondiaux, d’autant plus qu’elle procède d’un regain d’appétit pour le risque plutôt que d’une modification des écarts de taux d’intérêt.

Thèmes d’investissement

1 Une activité qui redémarre

• Le redémarrage de l’activité concerne de plus en plus de régions, et dépasse même les prévisions dans les marchés développés.

Cependant, il progresse à des rythmes différents selon les pays, en raison des variations dans la dynamique du coronavirus – l’économie

demeure ainsi au point mort, ou recule, dans les pays qui ont enregistré une augmentation des taux d’infection au virus.

• Des confinements localisés, plutôt que nationaux, devraient constituer le principal moyen de contrôle du coronavirus au cours des

prochains mois. Les taux de mortalité et d’hospitalisation par infection ont diminué, bien que le nombre de cas s’avère plus élevé.

• Les dommages durables infligés à l’économie globale semblent pour le moment limités, mais l’adaptation à un monde post-Covid-19

pourrait être douloureuse pour certains secteurs dépendant des contacts physiques entre personnes.

• La politique actuelle de relance budgétaire pourrait être gagnée par l’essoufflement aux États-Unis, ce qui suscite des craintes quant à la

continuation de la reprise. Les négociations autour de nouvelles mesures de relance américainessont dans l’impasse, et leur issue de

plus en plus polarisée : soit un plan de taille conséquente, soit pas de plan du tout avant les élections du3 novembre.

• Conséquences pour les marchés : Nous maintenons une position modérément pro-risque, que nous illustrons en surpondérant les

obligations High Yield au sein des portefeuilles stratégiques comme tactiques. Nous privilégions les actifs cycliques européens.

2 Une révolution macroéconomique

• La riposte budgétaire et monétaire conjointe et coordonnée qui a été enclenchée face au choc pandémique n’a été rien de moins

qu’une révolution. La Fed a donné le la aux principales banques centrales, qui font elles aussi évoluer leurs cadres de contrôle de

l’inflation afin de laisser cette dernière dépasser délibérément leurs objectifs – une démarche souhaitable dans le contexte actuel,

mais dont l’absence de garde-fous appropriés provoque des inquiétudes.

• Notre analyse montre que la somme des montants du soutien monétaire et de la relance budgétaire est suffisante pour

compenser les répercussions économiques du coronavirus, aux États-Unis comme dans la zone euro.

• Le fonds de relance européen qui a été instauré – une action historique – institue une dette mutualisée et crée des obligations

européennes émises collectivement, qui pourront venir concurrencer d’autres actifs considérés comme des valeurs refuge. Le

parlement européen, comme les parlements des États membres, doivent cependant encore l’approuver.

• Le flou maintenant entretenu entre politiques monétaire et budgétaire rend impératif que la coordination globale des politiques soit

assortie des garde-fous adéquats. En l’absence de ces derniers, le risque est grand que les principales banques centrales perdent le

contrôle des anticipations d’inflation par rapport à leurs niveaux cibles. Associé à d’autres changements structurels accélérés par la

Covid-19, tels que la démondialisation, cela pourrait conduire à un régime d’inflation plus élevé dans les cinq prochaines années.

• Conséquences pour les marchés : Nous sous-pondérons les emprunts d’État nominaux et privilégions les obligations indexées

sur l’inflation sur un horizon stratégique. Sur une base tactique, nous donnons notre préférence aux obligations High Yield, et

estimons que les actions américaines pourraient pâtir à la fois d’un essoufflement de la relance budgétaire et du dénouement de

positions trop élevées dans le secteur des technologies.

3 Pour une résilience véritable

• L’extrême accentuation des tendances structurelles fait évoluer la nature de la diversification des portefeuilles. Les pays, comme

les secteurs et les entreprises, devraient redevenir des leviers de diversification dans un monde toujours plus divisé, et offrir ainsi

une plus grande résilience face aux tendances de l’économie réelle.

• La solidité des portefeuilles ne peut pas reposer sur la seule diversification entre grandes classes d’actifs. Les investisseurs doivent

rechercher des sources de performance alternatives qui pourront assurer une bonne diversification, telles que les marchés privés.

• Mettre l’accent sur le développement durable peut être un moyen de renforcer la résilience des portefeuilles. Nous sommes convaincus que la

pratique de l’investissement durable, qui constitue une évolution profonde du paysage financier, soutiendra les performances dans le futur

(le choc provoqué par le coronavirus devrait d’ailleurs accélérer cette tendance).

• Conséquences pour les marchés : Nous privilégions les actifs durables, les marchés privés et une diversification volontairement

axée sur les pays pour les portefeuilles stratégiques. Nous surpondérons le facteur qualité sur un horizon tactique, favorisons les

actifs qui bénéficient des mesures de soutien qui ont été prises et, plus généralement, donnons la préférence aux marchés

développés par rapport aux émergents.