Par Michael Ho, Responsable mondial de la gestion Multi-Asset et alternative – Janus Henderson

De nombreux investisseurs se demandent si le moment est venu de renforcer leur allocation aux investissements alternatifs. Il est selon nous prudent de vraiment chercher la diversification, mais pour Michael Ho, choisir la bonne option nécessite une grande rigueur.

Ces 15 dernières années, les investissements alternatifs ont vu leur popularité

croître auprès des investisseurs. Selon une enquête récente de BCG

Consulting Group, les actifs sous gestion des investissements alternatifs

enregistrent une croissance plus soutenue que les autres catégories

d’investissement, à l’exception des gestions passives. Cette enquête montre

également que ce seront probablement les investissements alternatifs liquides,

les infrastructures, la dette privée et le capital-investissement qui profiteront le

plus de la croissance anticipée des investissements alternatifs. Les

investisseurs semblent de plus en plus nombreux à associer une allocation

stratégique aux gestions passives et une allocation secondaire aux sources

d’alpha, via essentiellement les investissements alternatifs.

Compte tenu de l’hétérogénéité de ces derniers, les questions des clients

portent souvent sur leur potentiel de diversification par rapport aux classes

d’actifs traditionnelles. Ils s’intéressent également aux stratégies de

performance absolue, aux bienfaits des investissements alternatifs en fin de

cycle économique et les instruments les mieux adaptés aux conditions à venir.

Nous allons essayer de répondre à certaines de ces questions.

La sélectivité, une nécessité

Lorsqu’on analyse les avantages des

investissements alternatifs, il faut avoir

conscience de son manque

d’homogénéité. Aucune approche globale

ne fonctionne et il faut s’abstenir de faire

des généralisations. Actuellement, dans

son ensemble, la catégorie des

investissements alternatifs n’est pas

attractive. Ce constat s’appuie sur plus de

25 années de performances du secteur

des hedge funds, synonyme de gestion

alternative pour de nombreux

investisseurs. Selon les données

statistiques, les performances ont diminué

sur la période, avec un alpha estimé

actuellement à -2 % par an. Tendance

encore plus négative, plus de 90 % des

variations des performances (leur principal

catalyseur) s’explique par une exposition à

l’indice S&P 500®.

1

Ce qui montre que les

hedge funds, pris dans leur globalité, ne

delivrent pas actuellement les sources de

diversification pour lesquelles ils étaient

utilisés auparavant.

Selon nous, les investisseurs peuvent

profiter des stratégies alternatives

exposées à diverses primes de risque

alternatives et stratégies de hedge fund,

plutôt que de s’appuyer uniquement sur

le bêta des actions. Sur le long terme, les

investissements alternatifs devraient

afficher une exposition nette aux marchés

actions et obligataires proche de zéro.

Le capital-investissement

est-il mal compris ?

Le capital-investissement peut-il être la

solution ? Là-encore, nous pensons que

cette classe d’actifs n’offre pas la

diversification et l’alpha auxquels elle est

généralement associée. L’un des

principaux obstacles est le lissage des VL

lié à la fréquence limitée des évaluations

au prix du marché des participations des

portefeuilles. Dans une enquête récente,

l’université Brigham Young2

s’est penchée

sur les transactions du marché

secondaire pour mieux cerner les sources

de performance. Elle a montré que le

capital-investissement générait un bêta

actions élevé (supérieur à 1) et un alpha

faible (non statistiquement différent de 0).

Les performances totales élevées

généralement associées aux

investissements dans le private equity et

les fonds de LBO s’expliquent par un

levier d’endettement très important, d’où

le niveau élevé du bêta action.

Connaissez vos sources de

performance

Toutes ces caractéristiques ne sont pas

nécessairement négatives. L’intérêt des

investissements alternatifs tient surtout à

leur diversité et à l’existence de gérants

ayant démontré leur capacité à générer de

l’alpha. Les indices HFRI (Hedge Funds

Research®) montrent qu’une approche

reposant sur un bêta action plus faible

(moins de 25 %) peut porter ses fruits.

De nombreuses stratégies à faible bêta

action adoptent un style de gestion

« relative value » ou macro. Il est

rassurant de constater que les gestions

reposant sur des expertises spécifiques

existent encore et, si la volatilité

augmente comme prévu en 2020, les

investisseurs pourraient largement

bénéficier de ce type d’approche.

Un marché baissier est-il

possible en 2020 ?

Pour notre part, nous nous intéressons aux

facteurs structurels pour identifier les

anomalies de valorisation du risque. En

2020, nous pensons que cette fin de cycle

va rendre vulnérables les marchés aux

chocs potentiels, en particulier pour le

secteur privé, et certaines dynamiques de

marché à l’œuvre pourraient pénaliser les

classes d’actifs traditionnelles.

Après la crise financière mondiale, les

multiples de valorisation des actions

(ratios cours-bénéfices) avaient fortement

augmenté, tout comme l’endettement des

entreprises. Ces évolutions n’étaient que

la conséquence des volumes

gigantesques de titres rachetés par les

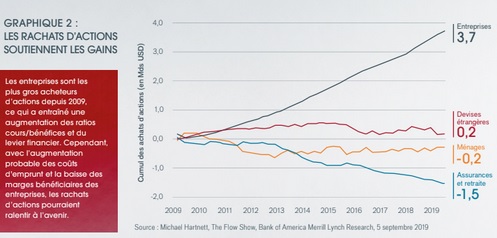

entreprises. Ces dernières sont en

effet les plus gros acheteurs d’actions

américaines depuis 2009 (3 600

milliards de dollars), selon Bank of

America Merrill Lynch Research3

(cf. Graphique 2).

Et c’est grâce à la faiblesse des

rendements obligataires que les

entreprises ont pu accroître à moindre

frais leur levier financier. Extrapoler cette

tendance en 2020 pose deux types de

risque. Premièrement, les rendements

réels des titres à 10 ans ont déjà atteint

leurs plus bas historiques et intègrent un

scénario de croissance extrêmement

négatif. Ces rendements sont selon nous

trop faibles et aucune raison ne justifie

leur maintien en territoire négatif sur le

long terme, sauf au Japon.

Deuxièmement, les marges bénéficiaires

des entreprises sont déjà au plus haut et

commencent à s’effriter. Ces deux

facteurs pourraient compliquer les futurs

rachats d’actions.

Nous pensons qu’un marché baissier peut

se concrétiser lorsque les investisseurs

prennent vraiment conscience que la

croissance des bénéfices par action (BPA)

des dernières années a été alimentée par

ces opérations de rachat. Si ce

mécanisme était ralenti par l’augmentation

des coûts de financement des entreprises

et la baisse de leurs marges, nous

pourrions rapidement être confrontés à

une dynamique de marché baissière, en

totale opposition avec le cycle favorable

des dix dernières années. Si l’on ajoute à

cela le potentiel de performance limité des

marchés obligataires, les investisseurs

pourraient décider de s’affranchir des

classes d’actifs traditionnelles. Dans ce

contexte, les investisseurs ont tout intérêt à

combiner des sources de performance

diversifiantes, mais ils doivent comprendre

parfaitement la source de performance

exploitée par leur gérant et savoir à quoi

s’attendre en cas de tensions sur les

marchés. Cette approche, qui semble tout

indiquée dans la phase actuelle du cycle

économique, porte également ses fruits

sur le long terme.

Stratégie de performance absolue – une approche toujours valide ?

Pour beaucoup, les stratégies de performance absolue n’ont

pas tenu leurs promesses depuis la crise financière mondiale.

Cela est dû en grande partie aux performances élevées et

régulières générées par l’indice S&P 500 et la faible

dispersion des rendements boursiers. Les actions ont été

soutenues par les politiques monétaires non-conventionnelles

instaurées en 2009 et interrompues progressivement en 2018.

Ces politiques ont initié une période marquée par des

performances aussi régulières que dans les années 1990

(cf. Graphique 1). Dans cet environnement, compte tenu de

la capacité de la gestion passive à générer des niveaux de

performances deux fois plus élevées que les niveaux de

volatilité, pourquoi voudrait-on investir ailleurs ?

Le danger tient à une extrapolation indéfinie de cette

approche. L’histoire montre que les investissements passifs

les plus élémentaires peuvent connaître des épisodes

violents de volatilité. Les événements de 2008 et de 2000-

2002 se sont révélés extrêmement douloureux, en particulier

pour les retraités. Lors des périodes qui ont suivi ces crises,

les retraités qui étaient investis uniquement en actions ont

subi des pertes nominales sur 5 ans (cf. Graphique 1).

Aujourd’hui, la situation est exacerbée par le vieillissement

démographique dans les pays développés. Compte tenu de

l’augmentation des retraités, la société tout entière devient

de plus de plus sensible aux pertes en capital et les

conséquences potentielles pourraient être très marquées.

Il est important de ne pas se laisser duper par l’assouplissement des conditions monétaires des dix dernières années et son impact sur les performances des classes d’actifs. Un portefeuille associant diverses sources de performances, via une stratégie de performance absolue spécifique ou via des investissements alternatifs ou multi-assets, pourrait se révéler bénéfique dans le contexte de faible croissance qui se profile.

GRAPHIQUE 2 : LES RACHATS D’ACTIONS SOUTIENNENT LES GAINS

Les entreprises sont les plus gros acheteurs d’actions depuis 2009, ce qui a entraîné une augmentation des ratios cours/bénéfices et du levier financier. Cependant, avec l’augmentation probable des coûts d’emprunt et la baisse des marges bénéficiaires des entreprises, les rachats d’actions pourraient ralentir à l’avenir.