Compte tenu de la volatilité de l’environnement réglementaire actuel, l’investissement en actions chinoises nécessite une approche d’investissement active.

Par Kiran NandraSenior Product Specialist

Nos expertises

Le caractère unique de la Chine vient régulièrement se rappeler au bon souvenir des investisseurs. La plupart du temps, il est une source de bonnes surprises, comme cela a été le cas avec le rebond spectaculaire de l’économie au lendemain de la pandémie de Covid-19. Plus récemment, cependant, une série de chocs a douloureusement montré que les actifs chinois ne se prêtent pas à une approche passive du type “acheter et oublier”.

Ces derniers mois, Pékin a surpris les marchés sur plusieurs fronts. Les autorités ont agi avec une grande sévérité contre le secteur de la technologie et les sociétés chinoises cotées à l’étranger. C’est toutefois lorsque le gouvernement a interdit les bénéfices sur le marché du soutien scolaire privé – dont la valeur est estimée à quelque 100 milliards USD – que les investisseurs ont vraiment pris conscience de l’ampleur des interventions de Pékin. Les autorités n’ont fait que poursuivre sur cette lancée quand elles ont défini un plan quinquennal destiné à mettre en œuvre une nouvelle approche réglementaire stricte, en particulier pour les entreprises technologiques.

Plus que tout, cela a démontré les risques uniques de l’investissement dans les actions chinoises. Même le marché intérieur relativement plus sûr des actions A chinoises a été secoué par de récentes turbulences. Les investisseurs en actions des marchés émergents, même lorsqu’ils n’ont pas d’exposition directe aux actions chinoises, doivent en tenir compte. C’est d’autant plus vrai pour ceux qui ont investi dans des fonds indiciels traditionnels, compte tenu de la forte pondération de la Chine dans les principaux indices de marché.

Chocs sur le système

Les premiers signes de problèmes sont survenus à la fin de 2020, quand le gouvernement chinois a freiné l’introduction en bourse record d’Ant Financial pour un montant de 35 milliards USD et la double cotation sur les bourses de Shanghai et de Hong Kong, seulement quelques jours avant la date prévue pour le lancement de l’opération. Les efforts entrepris par les régulateurs chinois – qui semblent correspondre à la volonté gouvernementale de privilégier «l’égalité plutôt que l’efficacité» – en vue de réduire le monopole des sociétés technologiques ont placé ces dernières sous une pression supplémentaire.

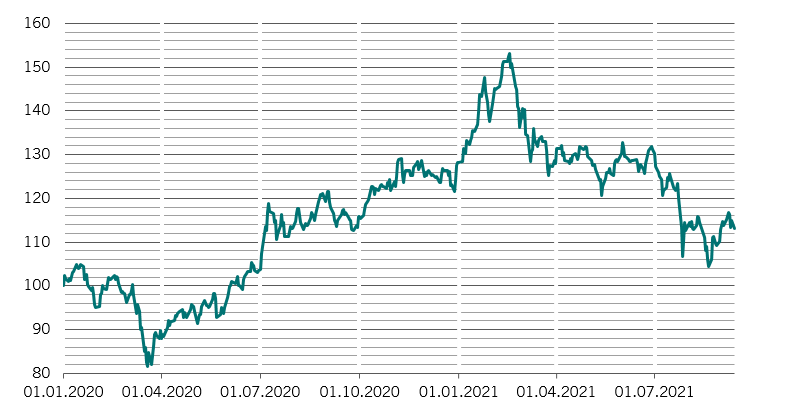

Fig. 1 – Le prix de l’incertitude

Indice MSCI China Total Return, USD. Base 100 au 01.01.2020

Source: MSCI, Bloomberg, Pictet Asset Management. Données couvrant la période allant du 01.01.2000 au 13.09.2021

Les actions chinoises cotées à l’étranger présentent des difficultés particulières. C’est notamment parce que de nombreux secteurs sont officiellement fermés aux actionnaires étrangers et que les structures de détention créées pour permettre les cotations à l’étranger occupent une zone grise sur le plan juridique1. De plus, même si de nombreuses sociétés sont cotées sur deux places boursières en même temps, le niveau de sensibilité lié à ce type de cotation reste plus élevé.

L’empreinte chinoise sur les indices

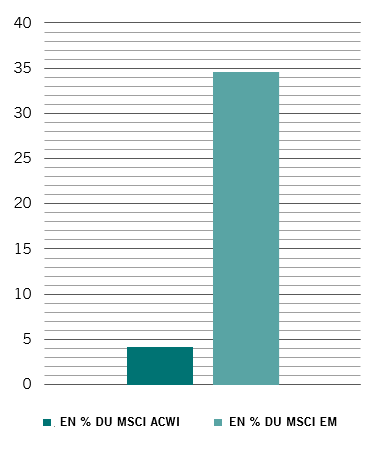

Les investisseurs qui détiennent des actions chinoises au travers d’allocations aux principaux indices des marchés émergents ont eux aussi souffert.

En raison de la taille de son économie et de la maturité croissante de son marché, la Chine est un géant dans l’univers des marchés émergents. Les actions chinoises représentent actuellement 35% de l’indice MSCI Emerging Markets. Grâce à la décision de MSCI d’intégrer dès 2019 dans ses indices de référence les actions chinoises cotées dans le pays, c’est-à-dire les actions A, la pondération du pays dans l’indice devrait augmenter.

La présence croissante de la Chine, qui témoigne du succès de Stock Connect, un système qui permet aux investisseurs étrangers de négocier des actions cotées à Shanghai et Shenzhen depuis la bourse de Hong Kong, pourrait finir par permettre au marché chinois de rivaliser avec Wall Street. Cela ne va toutefois pas sans quelques importantes contraintes.

Même si les actions A cotées sur le marché intérieur chinois ont constitué un pari relativement plus sûr pendant la vague de ventes, comme les flux d’investissements en faveur de ces actions restent solides, les risques se multiplient également2.

Défis chinois

Ces douze derniers mois, les changements réglementaires opérés par Pékin ont mis en évidence certains des risques les plus importants auxquels les investisseurs sont confrontés. Il est essentiel de bien comprendre le climat politique chinois. D’autres facteurs sont peut-être moins spectaculaires, mais tout aussi importants pour les investisseurs.

Le premier est la gouvernance. Les critères réglementaires appliqués par le marché chinois à ses sociétés diffèrent fortement de ceux des marchés plus développés. Ainsi, pour les investisseurs actifs, l’accent porte davantage sur la recherche de pratiques ESG positives dans leur engagement auprès de ces sociétés. Dès lors, si les sociétés chinoises qui sont également cotées à Hong Kong ou New York, sous la forme d’actions H ou de certificats américains d’actions étrangères, doivent respecter des règles de gouvernance strictes, les actionnaires minoritaires de Chine continentale bénéficient d’une protection juridique nettement moins forte. En achetant un indice, il n’est pas possible de séparer le bon du mauvais investissement.

La Chine représente peut-être l’avenir du monde de l’investissement, mais de nombreux écueils potentiels se dressent sur le chemin de ce futur.

Ensuite vient la question de la concentration. Les actions A qui intègrent les indices MCSI sont principalement issues des secteurs de la finance et de l’industrie traditionnelle. Les premières sont menacées par l’endettement élevé des entreprises chinoises. L’indice MSCI China a reculé de plus de 30% en dollars par rapport à son pic atteint en février, en pleine période d’exubérance des marchés, convaincus de la capacité de la Chine à surmonter la pandémie et à profiter d’une reprise mondiale.

Le troisième facteur est la politique macroéconomique. Pékin a accompli un travail remarquable pour sortir l’économie du fort déclin provoqué par la pandémie: la Chine a été la première grande économie à être repassée au-dessus les niveaux d’avant la pandémie dans la plupart des domaines. Elle avait connu la même réussite il y a une dizaine d’années, après la crise financière mondiale. Cela dit, les investisseurs doivent se pencher sur les détails pour savoir quels actifs en bénéficient. Le gouvernement concentre-t-il ses efforts sur la demande intérieure ou sur les secteurs exportateurs? Son mécanisme principal est-il la création de crédits non financiers ou passe-t-il par la dépense publique?

Enfin, les fréquentes suspensions de négociation continuent de tourmenter les investisseurs en actions A. Il est relativement facile pour les sociétés cotées en Chine continentale de suspendre la cotation de leurs actions, et ce pour des périodes pouvant atteindre six mois. La moitié des actions A ont ainsi vu leur cote suspendue en 2015, lors d’une période de turbulences particulièrement fortes sur les marchés3.

L’ouverture du marché actions de Chine continentale aux investisseurs étrangers est très prometteuse, mais l’achat de ces titres au travers de produits indiciels passifs est une option peu avisée. Les investisseurs cantonnés aux pondérations en actions d’un fournisseur d’indices courent différents risques. Ils se retrouvent surexposés aux secteurs les plus vulnérables alors que l’économie chinoise traverse une période de rééquilibrage cruciale. Ils ne peuvent pas non plus tenir compte des gouvernances d’entreprise de qualité variable. La Chine représente peut-être l’avenir du monde de l’investissement, mais de nombreux écueils se dressent sur le chemin de ce futur pour le non-initié.

[1] https://www.ft.com/content/

[2] Bloomberg Intelligence 11.08.2021 «China-HK Stock Connect Flows»

[3] «Chinese stock suspensions a ‘visceral’ issue for investors», Financial Times 05.06.2018, https://www.ft.com/content/